投資、はじめの一歩を踏み出そう!【パート5】

2023年5月6日

こんにちは。

投資信託クリニックの カン・チュンド です。

あなたが真面目に投資に着手しても、

思いがけず『悩みの沼』に嵌ってしまうことがあります。

そんな時は

あなたの行動が、

【投資の三大原則】

~長期・分散・低コスト~ に

符合しているかどうかを深掘りチェックしてみましょう。

ということで、

本日は『コスト』の話です(^^)

長期・分散投資に適した道具

「投資信託」を保有する際に、

主にかかってくるコスト(手数料)は『運用管理費用』と呼ばれます。

この運用管理費用、

年率1.58% のように、

パーセンテージで示されます。

感覚として

ちょっと分かりづらいのですが、

ポイントは・・、

継続して徴収される手数料である。ということ。

投資を行っていると、

毎日

毎年

「どんなことが起こるか分かんない!」の連続です。

投資の収益(リターン)は不確定で、アットランダムに『プラス』になったり『マイナス』になったりを繰り返します。

この収益の『不規則性』は、

(残念ながら)あなたの側でコントロールできません。

例えばある投資信託を

5年間持ち続けたとしましょう。

毎年毎年の収益が「どんな数字」になるかは分かりませんが、

継続的にかかってくるコスト(運用管理費用)は「数字」として確認できます。

いや、

「数字」として確定するのです。

仮に『運用管理費用』が年率1.58%(税込)であれば、あなた(投資家)が実際手にするリターンは年に1.58%分、押し下げられることになります。

<大事なPoint>

しかしコストは「確定事項」です。

こんな『具体例』を挙げてみましょう。

<2023年>

良い年でした。

名目上、あなたの投資信託のリターンはプラス6%という結果に。

そこから

年率1.58%(税込)の手数料が差し引かれて、あなたが実際に手にする収益(実績リターン)はプラス4.42%になりました。

※厳密には、

運用管理費用は365日で割って、

毎日毎日「その日のファンド時価資産額」から差し引かれるため、上記はあくまで簡易計算です。

<2024年>

悪い年でした。

名目上、あなたの投資信託のリターンはマイナス11%という結果に。

そこから、

年率1.58%(税込)の手数料が差し引かれて、

あなたが実際に手にする収益(実績リターン)は マイナス12.58%に。

いかがでしょうか?

ファンドを保有する途上で継続的にかかる手数料(運用管理費用)は、その年の名目収益が『プラス』の時はそれほど気になりません。

投資信託を用いた投資は地味な投資です。

広範な株式市場の『平均値』との連動を目指すインデクスファンド(投資信託の一種)で、期待できる収益の大きさは年率5~6%程度。

では、一体どうすればよいのか?

あなたが保有する投資信託の

期待収益(数字)に対して、

そのファンドの運用管理費用(数字)が、どれほどの『比率』になるのか?という視点です。

ちょっと計算してみますね。

今仮に、

『先進国株式インデクスファンド』の

名目上の期待リターンが 年率6% としましょう。

そして仮に

この投資信託の運用管理費用が

年率1.58%(税込)であれば、

期待収益の数字(6%)に占める

手数料(1.58%)の比率、

すなわち『コストの比率』はおよそ 26% にもなります。

繰り返しですが、

投資を続ける中で

どれだけ儲けられるかという「期待収益」を、

私たちの側ではコントロールできません。

しかし、

どれだけ手数料を支払うかというコストの部分は、私たちの側でコントロール出来るのです。

確実な「マイナスリターン」なのです。

次の『具体例』を見てみましょう。

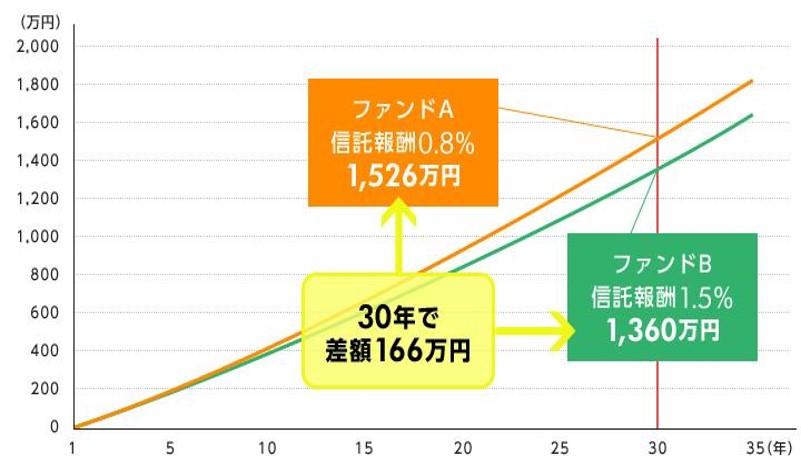

仮に今、

名目上の期待収益が同じ

「ファンドA」「ファンドB」があるとします。

どちらも名目上の期待リターンは年率3%です。

ところが、

毎日毎年差し引かれる運用管理費用(信託報酬)が異なります。

年率0.8%

年率1.5% です。

両ファンドとも、

毎月3万円の積立投資を「30年間」続けたとすると、最終的な運用資産額はどの程度違ってくるのでしょうか?

なんと「166万円」も違ってきます。

もちろん信託報酬(運用管理費用)

年0.8%より 年率0.3%のほうが、

投資家が負担するコストはより小さくなって、私たち投資家により有利な状況になります。

紆余曲折のすえ、

今日では「超低コスト」の投資信託が人気を博しており、

例えば「eMAXIS Slim 全世界株式(オール・カントリー)」というインデクスファンドでは、運用管理費用が年率0.1133%以内という低廉さです。

これから資産形成の旅に出られるあなたは、史上最高のインフラ環境を有しているといっても過言ではありません。

あとは?

あなた自身の行動(アクション)だけです!

5回シリーズの記事にお付き合いいただき、ありがとうございました!

カテゴリ:投資の発想法