企業型の確定拠出年金で、これまで「定期預金」のみだった人へ。→ D(ドンマイ)、C(これから)です!

2020年10月7日

こんにちは。

投資信託クリニックの カン・チュンド です。

日経新聞の記事より。

『動き出したDC年金「元本確保」の山』

上記記事内に、興味深い『円グラフ』が出てきます。

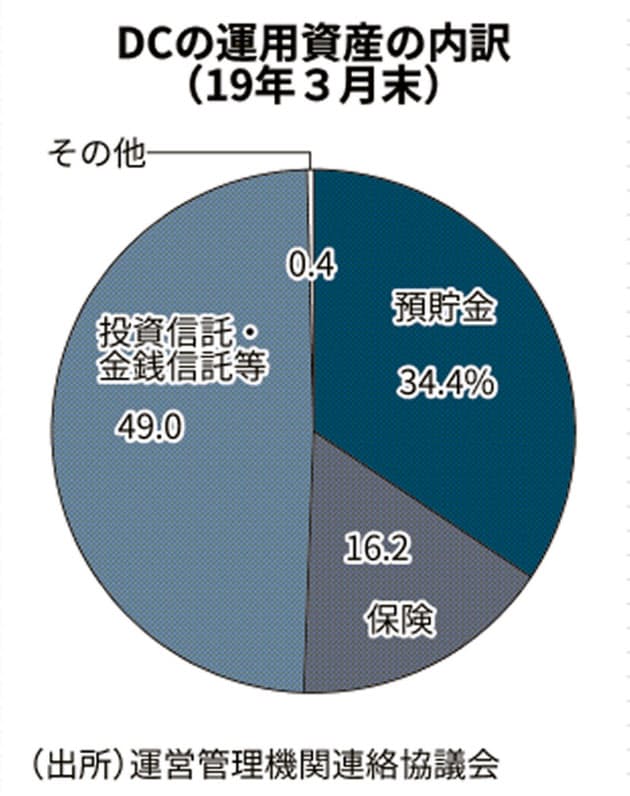

2019年3月末時点の

企業型確定拠出年金(企業型DC)運用資産の内訳です。

画像元:日本経済新聞

預貯金、元本確保型保険商品合わせて50%強もありますね。

あれ?

でも確か少し前まで、

預貯金+保険商品で「60%程度」あったはずですが・・。

たしかに「元本確保の山」は

少しずつ動き始めているのかもしれません。

加入者の皆さんは

「自分ごと」として積極的に「この制度を利用してやろう!」という気持ちにはなかなかなれないもの・・。

それが証拠に、

もう何年も企業型DCの『資産管理画面』にログインしていないよ、という人が結構いるのでは?

日経新聞の記事には、次のような記述があります。

埼玉県の西村晋さん(同、30)もそのひとりだ。

コロナをきっかけに投資を始める人が増えているというネットニュースをみて「ほとんど意識したことがなかった」というDCが脳裏に浮かんだ。

はい、上記西村さんだけでなく、

企業型DC加入者の多くはふだんDCのことを「忘れています。」

西村さんの場合は

たまたま『ネットニュース』がきっかけで、

「やっぱ真剣に考えないと。」と思い始めたわけです。

あなたはどうでしょう?

わたしは先ほどの「円グラフ」が大いなる『きっかけ』になると思いますよ。

画像元:日本経済新聞

もう一度よーく見てみましょう。

今度は ↑ 預貯金+保険商品のほうではなく、

投資信託等で50%近く保有されている『事実』に着目してみてください。

同じ部署の

わりと仲のよい同僚とも、

企業型DCで具体的に

「何を」「何割くらい」買っているかって、あまり話したりしません。

漏れ聞こえてくるのは、

「ワタシ、定期預金だけ。」

「ぼくは保険型商品に放置している。」的な情報くらい?

実のところ、

あなたの会社の同じ部署、本社勤務の人、工場勤務の人も、

総務、商品開発の

あまり目立たない同僚、先輩、後輩も、上司も?

(実はそこそこ、)

リスク資産である『投資信託』を買っていたりするのです。

そうでないと、

企業型DCの資産の半分近くが「投資信託」になったりはしませんよね。

NightWalkerさんがいつもおっしゃっていますが、

「となりの人」は(投資を)すでに始めているのかも。

お金のこと、資産運用のことって、

お互いにあまりしゃべらないから、

身近な『投資信託・保有者』に

単に気付いていないだけかもしれません。

頭で考えたことが発火点になるというより、

「情動」によってはじめて行動に移せる部分があります。

もしも、ですよ。

会社のとなりの席の、

とても運用なんてしそうに見えない内気で心配性な「佐藤さん」が、

企業型DCで投資信託をコツコツ積み立てているとしたら・・・

これって「情動」になるかもしれません。

でも慌てないでください・・。

まずは企業型DCのログインID、パスワードを確認しましょう。

(忘れてしまった人は、再発行の手続きをしてください)

資産管理の画面にログインできれば、

毎月の『配分割合』の変更は意外とカンタンに出来ます。

(なにか不明な点があれば、コールセンターに電話しましょう!)

それは、毎月の掛金のうち、

10%、20%程度を『バランスファンド』に振り向けることです。

企業型DCの「商品ラインナップ」には大抵、

インデックス型の「株式50、債券50」のバランスファンドが品揃えされています。

それを(まずは)積み立ててみましょう。

毎月の掛金割合 「定期預金」100% を、

「定期預金」 90%

「○○バランスファンド」 10% というふうに変更するだけ。

これであなたも投資家の仲間入りです。← ホントです。

しかし、ここでも慌てないでくださいね。

なにしろ初めて投資信託なるものを積み立てるわけです。

価格変動の大きさを感じながら、

自分がどう「反応」するかを、

客観的に観察してみましょう。

(くれぐれも無理をし過ぎずに。)

仮に6ヶ月ほど経って、

もっとリスクを取ってよいと思われたら、

「定期預金」 50%

「○○バランスファンド」 50% としましょう。

単にバランスファンドの価格が上がったから、割合を増やそう!ではダメですよ。

ファンド価格のアップダウンの大きさを感受できているかが重要。

特定口座と合わせた 投資の三重奏セミナー♪

11月29日(日)13時30分~

最低12ヶ月は「毎月ベース」でリスク資産を積み立てて、

(もし、さらにリスクを取ってもよいと思ったら、)

はじめて、

これまで積み上がっている「資産ベースのお金」を眺めてみましょう。

たとえば、ですが、

定期預金で200万円超、

お金が貯まっている人も決して珍しくないはずです。

資産ベースのお金でも、

投資信託を保有し始める。

以下、「資産運用」の基本の『き』なのですが、

「定期預金」 50%

「○○バランスファンド」 50% としたら、

『資産ベース』でのお金の比率も、

「定期預金」 50%

「○○バランスファンド」 50% とすることを目標にしてください。

その際、たとえば200万円の定期預金を一気に解約して、

それを一気にバランスファンドの買い付けに充てるなどは、

(くれぐれも)避けるようにしましょう。

冒頭の日経新聞の記事内に

興味深い記述があります。

東京都の会社員、岸本幸子さん(仮名、48)は、

コロナショック相場をみて確定拠出年金(DC)に

積み上がった400万円超のポートフォリオの移し替えに着手した。

全体の50%程度を占めていた定期預金から

5万円ずつ取り崩して

外国株式の投資信託を買う取引を20回以上も繰り返してきた。

上記、正しいやり方だと思います。

当クリニックでは『お引っ越し作業』と呼んでいますが、

毎月の純粋な積み立てとは別に、

最低20ヶ月くらいをかけて、

積み上がった資産ベースで定期預金を少しずつ解約し、

解約した分だけ投資信託を買い付ける、

という「連続的お引っ越し」をされることをお勧めいたします。

毎月「決まった日」に定期預金を「解約」し、

毎月「決まった日」に投資信託を「買い付ける」と、

機械的に決めたほうがよいでしょう。

「あーあ、もっと早く企業型DCのこと、気にしておくべきだった!」と、嘆く必要はありません。

DCですから、

ドンマイ(D)、これから(C)ですよ!

〇 こんな記事も書いています。

アメリカの確定拠出年金の拠出限度額(月)はナント17万円近く!

【やっぱりスゴイ!アメリカの確定拠出年金(401kプラン)】

カテゴリ:確定拠出年金(iDeCo・企業型)