【パート2】確定給付年金(DB)から確定拠出年金(DC)へ移行の際に、800万円が入金されて(いきなり)金融商品選んで!と言われる不条理について

2024年2月5日

こんにちは。

投資信託クリニックの カン・チュンド です。

昨日は、

確定拠出年金(DC)への『移換』のお話でした。

実は『移換する』って、年金制度界隈の、専門用語なのです。

さて、確定拠出年金(DC)に移換となると、

毎月の『掛金』が割り当てられて、

積立投資を(イヤイヤでも?)始めることになります。

※もちろん『定期預金』を選ぶことも可能です。

以下「具体例」で示してみましょう。

吉野さん(仮名)の会社では、

4月から『確定拠出年金』(DC)が導入されます。

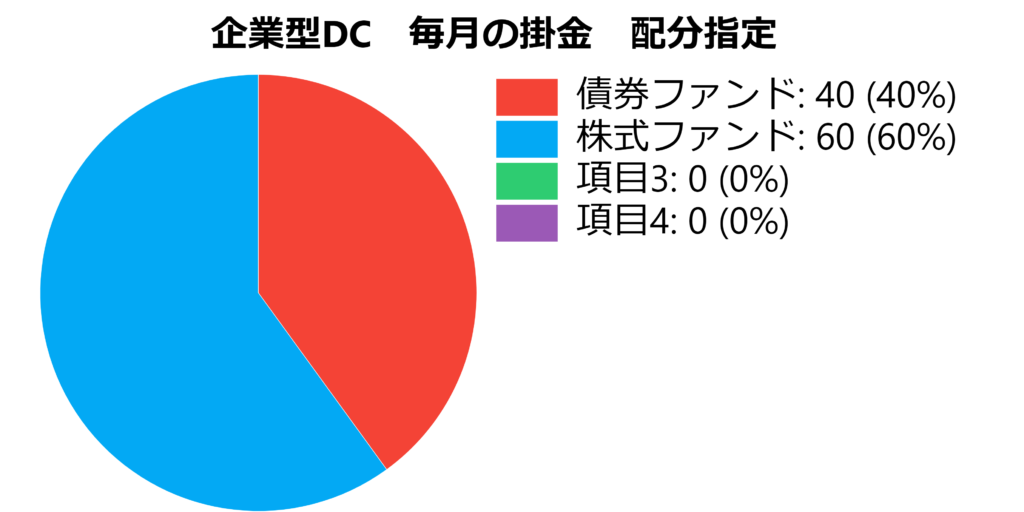

吉野さんには掛金2万円(月)が割り当てられ、

毎月・何に何パーセント「積み立てるのか」を自分で決めないといけません。

吉野さんは散々悩んで、

以下のような『配分比率』にすることにしました。

(具体的な投資信託もようやく決定しました。)

が、話はこれで終わりではありません。

併せて、確定給付年金(DB)からの移換金、

800万円が吉野さん「DC」の口座に入金されることになりました。

この800万円は?

(DBからDCへの)

『移換金』(いかんきん)と云います。

この800万円の出どころは?

もしも確定給付年金(DB)が存続し続けていれば、吉野さんが定年退職した際、

「企業年金」として吉野さんに支払われるはずだった

トータル金額の『現在価値である』とざっくりお考えください。

えっ、もしかして、

この800万円というまとまった資産についても、

DC制度の中で、わたしが『配分比率』を指定して、

具体的な『投資信託』も決めて、提出しないといけないの?

YES、です。

吉野さんは(まだ)投資の初心者です。

いきなり800万円ものお金を「振り分けなさい!」と言われても困ってしまいます。

第一、金額が大き過ぎます。

こういうケースでは、一度大きく深呼吸して、

800万円分の『移換金』については、

上図のように今すぐ『資産配分』しようとせずに、

(ただし、)2万円の毎月の『掛金分』については、

という配分指定でOKなのですよ。

わたくしのアドバイスは、

800万円という『まとまったお金』を、わざと『毎月ベース』にばらしてあげて、

例えば(一例ですが、)月10万円×80ヵ月 のように、

毎月2万円の積立投資とは別に、一定期間「拡大つみたて」を行ってあげましょう、というもの。

その内訳は(一例ですが、)

こんなイメージです。

毎月)6万円「株式インデックスファンド」を買付け

4万円「債券インデックスファンド」を買付け

この作業(スイッチングと云います)を繰り返し、

徐々に投資信託を積み上げていくという考え方です。

上記とは別に、月2万円(掛金)の純粋な積立投資は続きます。

投資のビギナーが

800万円もの資産を一挙に、

480万円「株式インデックスファンド」

320万円「債券インデックスファンド」のように買付けるのは、

『リスクの階段』をあまりに大胆に駆け上り過ぎではないでしょうか。

別に、慌てる必要はないわけです。

今日『移換金』(いかんきん)というワードを学びましたが、

日本の年金制度が大きな変革期にある中、

あるいは、私たちのキャリアパスが多様化し、

働き方のチェンジが当たり前になる中、

さまざまなパターンで『移換金』(いかんきん)は発生し得ます。

(たとえば、

「退職一時金制度」⇒「確定拠出年金」(DC)への『移換金』もあり得ます)

まずは他人事ではなく、自分事として捉えることが重要です。

カテゴリ:確定拠出年金(iDeCo・企業型)