青学 原晋監督もご立腹!?【パート3】私は社債は買いません、劣後社債も買いません、AT1債(永久劣後社債)も買いません

2023年4月18日

こんにちは。

投資信託クリニックの カン・チュンド です。

企業が発行する債券(社債)は

大きく「普通社債」か「劣後社債」に分かれます。

『劣後社債』には、

投資家に不利な「制約条項」が幾つか付いています。

または組合わせによって、

『劣後社債』は実にさまざまな種類に分類されます。

(※わたしは債券の専門家ではないため、

全ての劣後社債について存じているわけではありません。)

ソフトバンクグループの劣後社債の場合、

「期限前償還条項」

「利払繰延条項」があると先日述べました。

実はさらにシビアな条件を付した

劣後社債もあります。

それは

『株式への転換条項』です。

※注 ソフトバンクグループの劣後社債はこれには当てはまりません。

『株式転換条項』が付いた劣後社債とは?

例えば発行元企業の業績が悪くなり、

株式に転換したほうがよいと発行元企業が判断すれば、株式に転換されてしまう類の劣後社債なのです。

さらに言えば、

そもそも債券として

満期の時期が定まっていない『永久劣後債』という扱いの劣後社債もあります。

そしてさらに付け加えれば?

「株式転換条項」が付いた劣後社債もあるのだそう。

ここから本題ですよ!

数ある『劣後社債』の中でも

今いちばん話題になっているものを挙げてみましょう。

それが、

AT1債と呼ばれる『劣後社債』です。

画像元:野村證券

かなり特殊な債券です。

基本満期の定めなし(永久)であり、

強制的に元本を削減されたり、

株式に転換されたりする可能性がある「劣後社債」のことをAT1債と呼ぶわけです。

先般、スイスの銀行UBSが

経営破綻寸前のクレディ・スイスを買収しましたが、

AT1債(ここでは「永久劣後社債」と記します)が、いっさい弁済されない(全損)という事態が起こりました。

銀行という『企業』を

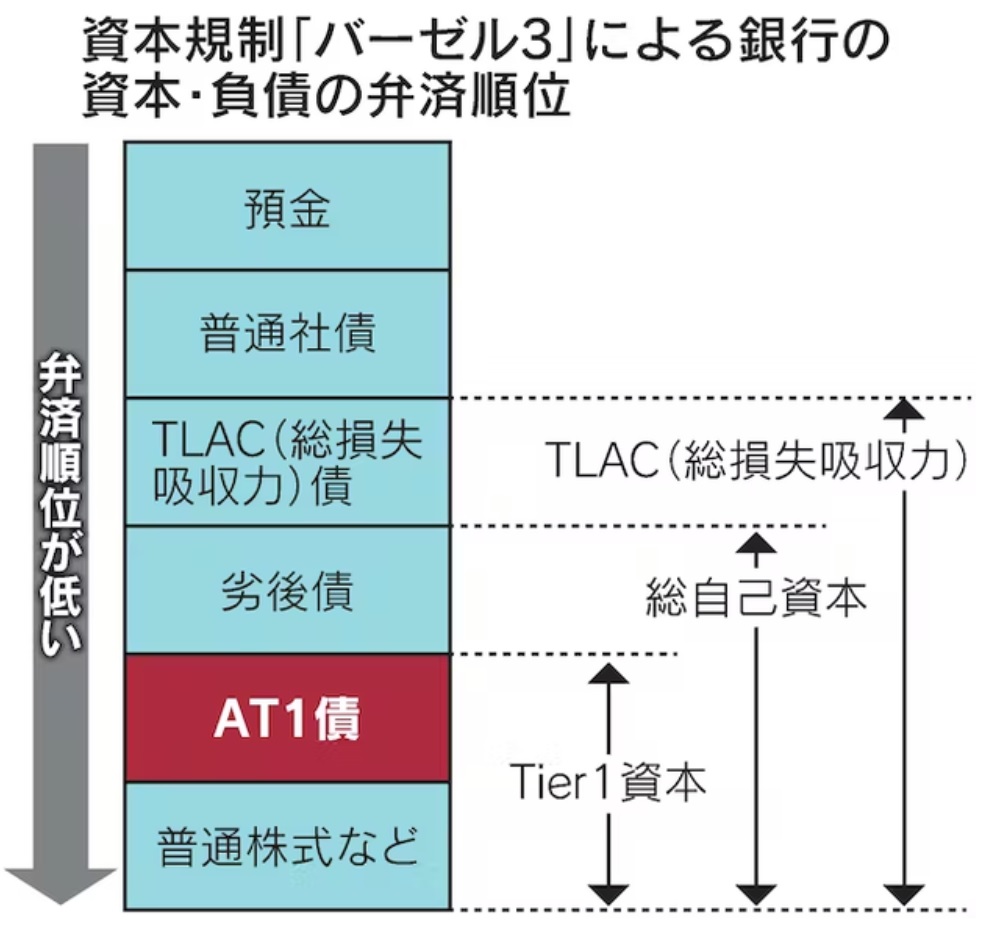

債券の発行元とイメージしてみましょう。

画像元:炭鉱のカナリア

上図の、普通株式に次いで

もっとも弁済順位の低い、

= 投資家からするともっともリスク量が大きい債券がこのAT1債なのです。

(沈思黙考・・)

でも、です。

わたしは先ほど、

クレディ・スイスが発行していた

AT1債(ここでは「永久劣後社債」と記します)が、いっさい弁済されない(全損)という事態が起こりました。

と申し上げました。

今回のクレディ・スイスの案件は、

上図で描かれた

「AT1債」

「普通株式など」

という『弁済順位』とは(実は)異なっています。

実際には何が起こったのか、以下、日経新聞の記事から引用してみましょう。

【パリ=北松円香】スイス金融市場監督機構(FINMA)は23日、スイス金融大手クレディ・スイス・グループの劣後債の一種「AT1債」の価値をゼロとする決定は同債券の条項に従ったものだと発表した。

同社のAT1債の目論見書には発行体の「存続に関わるイベント」が起き、政府が特別支援を実施する場合は無価値にするとの規定があると説明した。

なるほど・・。

上文内の、

政府が特別支援を実施する場合は無価値にするとの規定があると説明した。

から、

もともと

「特定の条件下」で

「無価値にする」という

『制約条項』が付いていた類のAT1債だったことが分かります。

(正確には、今回無価値となるクレディスイスのAT1債は、2013年から22年に発行された計13本であったとFINMAは表明しています。)

これは驚きです。

スイスの銀行UBSは

経営破綻前のクレディ・スイスを買収したため、

クレディ・スイスの『株式』を保有していた投資家は「全損」とはならず、その資産価値は幾ばくか残ったわけです。

それに対して、

クレディ・スイスのAT1債という『永久劣後社債』を保有していた投資家は、

「全損」、

その資産価値はゼロとなったわけです。

つまり?

つまり、

発行体企業の「債券」のほうがよりハイリスクになる場合が実際あるのだ。ということ。

この『事実』を、

私たち個人投資家は重く受け止めなければなりません!

『債券』という投資対象も

「株式」と同様、

その種類を、注意深く、見極めないといけないのです。

わたしは、

【パート1】で「社債」は買わない、と申し上げました。

【パート2】では「劣後社債」は買わない、と申し上げました。

もちろんAT1債も、わたしは見向きもしません。

なぜなら、

提示される利率(期待リターン)が「割に合わない」と考えるためです。

そういえば、

こんなニュースも飛び込んできました。

詳述してみましょう。

三菱UFJフィナンシャル・グループ(MUFG)傘下の三菱UFJモルガン・スタンレー証券が、同証券でPB(プライベートバンキング)口座を保有する富裕層およそ1500人に対して、AT1債を販売していたことが分かりました。

これは私見ですが、

三菱UFJモルガン・スタンレー証券のPB部門の人たちが、クレディ・スイスが発行していたAT1債の、約款の細かい部分まで、顧客に懇切丁寧に説明していたとは到底思えません。

(集団訴訟に発展する恐れもあるのでは?)

そして個人的には、

当該AT1債を大量に引き受けた三菱UFJモルガン・スタンレー証券が、当該商品にどの程度利益をのせて(=利率を低くして)個人投資家に販売していたのかに興味があります。

が、しかし、

別に日本の証券会社だけではないのです。

クレディ・スイスを救済合併したUBS自身も、アジアの富裕層向けにクレディ・スイスが発行したAT1債を販売していました。

(ウォール・ストリート・ジャーナルの記事)

『Credit Suisse’s Risky-Bond Wipeout Hurts Asia’s Rich』

Private bankers from UBS, other international banks had pushed AT1 securities to their wealthy clients

上記記事内に次のような記述があります。

Credit Suisse committed to pay investors 9.75% in annual interest when it sold a $1.65 billion AT1 bond in June 2022.

なんと、クレディ・スイスが2022年6月に発行したAT1債(16.5億ドル相当)では、投資家に年利9.75%を提示していたのです。

9.75%!

9.75%という数字を見て、どう思われますか?

「すげぇー、良さそうじゃん」と思ったあなたは、まだまだ投資の勉強が必要でしょう。

「えっ、ちょっと危ないよね」と感じたあなたは正解です。

最後に、

青山学院大学の原晋監督が

証券会社でAT1債を購入されていたようで、大層ご立腹の様子です。

『文春オンライン』

「ババ引いたなあ、もう。どうにかしてよ…」青山学院駅伝部の原晋監督も泣いた!? “紙きれ”になった「クレディ・スイス債」が危なかったこれだけのワケ

わたしは上記記事にはコメントしません。

リスクとリターンは常に「トレードオフ」の関係にあるのです。

【追記・23年7月28日】

日経新聞:『ネット証券もクレディのAT1債 仲介業者で楽天やSBI』

ネット証券大手のSBI証券と楽天証券、マネックス証券が、クレディ・スイス・グループの救済過程で無価値化した永久劣後債(AT1債)を販売していたことがわかった。主に金融商品仲介業者(IFA)を介して取り扱っていたようだ。3社ともに具体的な販売額を非開示としている。