【パート2】私は社債は買いません、劣後社債も買いません、AT1債(永久劣後社債)も買いません

2023年4月16日

こんにちは。

投資信託クリニックの カン・チュンド です。

【パート1】の続きです。

そもそも、なのですが、

あなたは『債券』に何を求めていますか。

??

当ブログをお読みの方は

株式のインデックスファンドをお持ちの人が多いと思います。

資産形成の王道は「株式」にある。

という考えに

同意する人が比較的多いのではないでしょうか。

「株式」は相応に高いリターンを求めるため、

相応に大きなリスクを負う必要があります。

何ゆえに保有するのでしょうか?

「債券」は「株式」に比して、

リスクが小さく、

リターンも小さいため、

『株式』と『債券』を組み合わせることで、運用資産全体のリスクを軽減させたいなぁ・・

というあなたのニーズに応えるため、

『債券』を保有するはずです。

それなのに、

その『債券』において、

例えば4.75%とか、5%の利率を求めてしまうというのは「本末転倒」ではないでしょうか?

さて、

昨日は『普通社債』のお話をしました。

人は勘違いの天才です。

ついつい

債券だけに投資しているマインドに洗脳され、

債券において

名目上「高いリターン」を求め、

その結果、どんどん「リスクテイク」を重ねることになります。

ご丁寧なことに運用業界側では、

債券でもリスクが高い商品をいろいろと取り揃えてくれているのです。

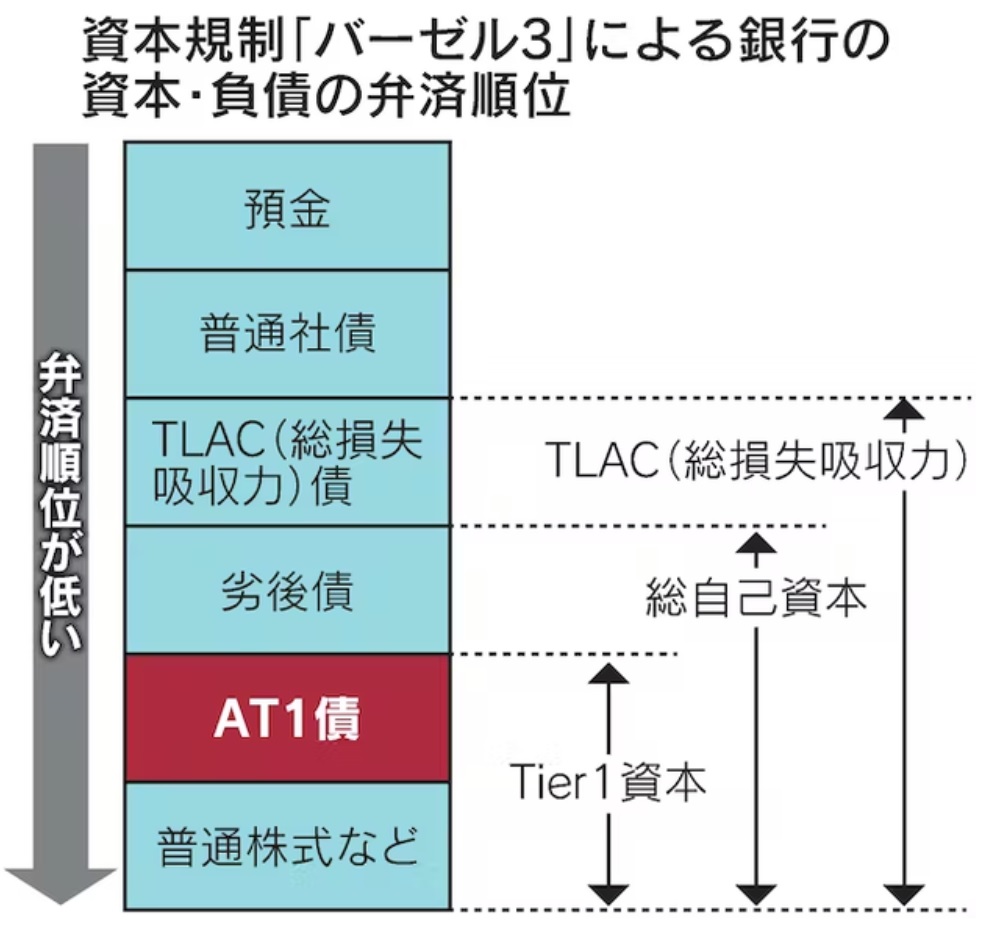

ここでは銀行を

『社債』を発行している企業として見てみましょう。

画像元:炭鉱のカナリア

「普通社債」に比べて

万が一企業(銀行)が破綻した場合に、

弁済順位が低い『劣後社債』(劣後債)もあります。

「普通社債」に比べて戻ってくるお金が少なくなる

ですよね?

昨日紹介した

ソフトバンクグループの『劣後社債』もそうです。

―以下、SBGの『劣後社債』と記します。―

わたしは先ほど、

それだけ大きなリスクを抱えるから、そのぶんリターンが高くなるわけです。

と述べましたが、

上記SBGの『劣後社債』の、

受け取る利率の『妥当性』を、

あなたは正確に判断できますか?

細かく云えば、

『劣後社債』にもいろいろあるのですが、

SBGの『劣後社債』は

以下のような「制約条項」

⇒ 私たち投資家にとっては「不利な条項」を含んでいます。

当該社債説明ページより、文章部分引用)

〇 期限前償還条項

発行体はその裁量により、

2028年4月28日(初回繰上償還可能日)以降の各利払日に本債券の全部(一部は不可)について額面100%で期限前償還することができます。

つまり、

一応満期までの期間35年と謳っていますが、

発行体企業の都合によって最短5年にすることが出来るということ。

お金を貸すのは「あなた」ですが、

(5年経てば)いつ元本を返すかの『決定権』を握っているのはSBGのほうなのです。

〇 利払繰延条項

発行体はその裁量により、本債券の利息の支払いの全部または一部を繰り延べることができます。

繰り延べられた利息の残高には、全額が支払われる日まで利率欄に定める利率による利息が付されます。

繰り延べられた利息は、発行体がその裁量により、その全部または一部を支払うことができます。

これには驚きました。

この条項が意味するのは、

(いざとなれば、)

いつ利息を支払うかの決定も、発行体企業次第ですよ。ということになります。

そしてもちろん

劣後社債なので、

〇 劣後特約

以下(1)~(4)のいずれかの発生以降は、発行体の上位債務の債権が全額弁済等されるまで本債券の償還金および利子の支払は行われません。

(1)破産手続開始の決定

(2)会社更生手続開始の決定

(3)民事再生手続開始の決定

(4)日本法によらない破産手続、会社更生手続、民事再生手続きまたはこれに準ずる手続が外国において上記(1)~(3)に準じて行われる場合

いかがですか・・。

さまざまな種類の『制約条項』、

つまりは、形の違った複数のリスク要素を抱える代償として、利率4.75%(当初5年)が釣り合っているのか?と問われれば、わたしはNOと言わざるを得ません。

ですので、

わたしはソフトバンクグループの劣後社債は購入しません。

わたしの資産形成の、リターンの源泉は『株式』ですし。

蛇足ですが、当該劣後社債の引受け元であるSBI証券は、当該商品をいくらの単価(利率)で仕入れているのかにも私は興味があります。

続く・・)【パート3】