振り返り!この25年間でなぜアクティブファンドの運用管理費用が上がっていったのか?

2021年1月16日

こんにちは。

投資信託クリニックの カン・チュンド です。

突然ですが「三井住友・日本株オープン」ってご存じですか?

(旧名称:「さくら日本株オープン」)

わたしがこのファンドのことを知ったのは2000年のこと。

当該ファンドの特徴は、

組入れ企業数を絞り込んでいることでした。

当ファンドは「1994年」の運用開始なのですが、

98年以降の毎年6月の組入れ企業数は、

23社(98年)→31社(99年)→44社(2000年)というふうに推移していました。

(2020年末現在は「66社」となっています。運用レポートより)

当時、三井住友・日本株オープンのファンドマネージャーだった大島和隆氏は、カリスママネージャーとして脚光を浴びており、大島氏が運用するファンド専用の「サイト」まで存在しました。

そして「三井住友・日本株オープン」の運用管理費用は?

年0.88%(税込)なのです。

はい。

実は、1990年代前半までは

アクティブ型の株式ファンドでも、

運用管理費用が年1%以下って「フツー」だったのです。

運用管理費用が下がることはあっても上がったファンドを私は見たことがありません。)

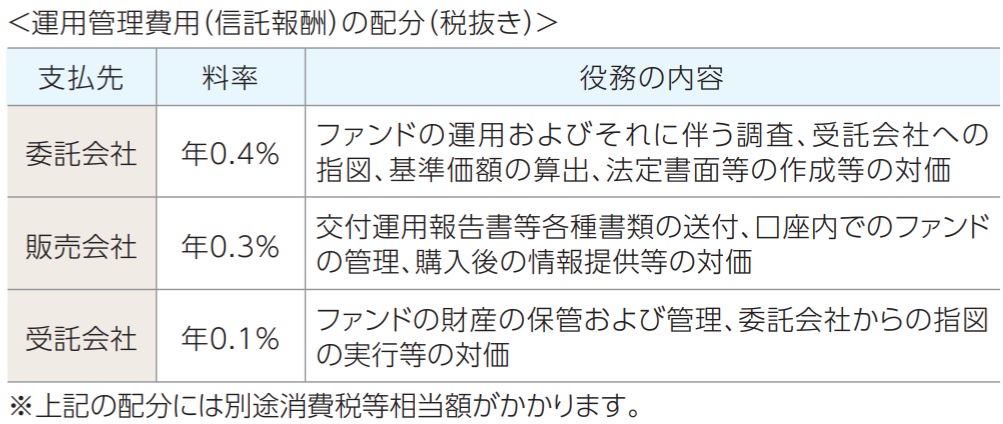

ところで「三井住友・日本株オープン」の運用管理費用の内訳は?

画像元:三井住友・日本株オープン(交付目論見書)

どうでしょう?

委託会社(運用会社)と販売会社と受託会社の「報酬比率」は4:3:1。

この『バランス』は3社の仕事量と比例しているとわたしは感じます。

販売会社はファンドを売るのが仕事。

受託会社はファンド資産の管理なので報酬がいちばん少ない。

投資信託の作り手は運用会社であり、

その商品を維持している張本人です。

もっとも労力を使って仕事をしている人に、

もっとも報酬を多く払うのは理にかなっていると思いませんか?

実は三井住友・日本株オープンが設定された1990年代半ばから、日本で設定された投資信託(特にアクティブファンド)の運用管理費用は「右肩上がり」になっていきました。

その理由は?

販売会社の『取り分』を増やしたためです。

(その結果、トータルの運用管理費用が上昇してしまった。)

『具体例』を挙げてみましょう。

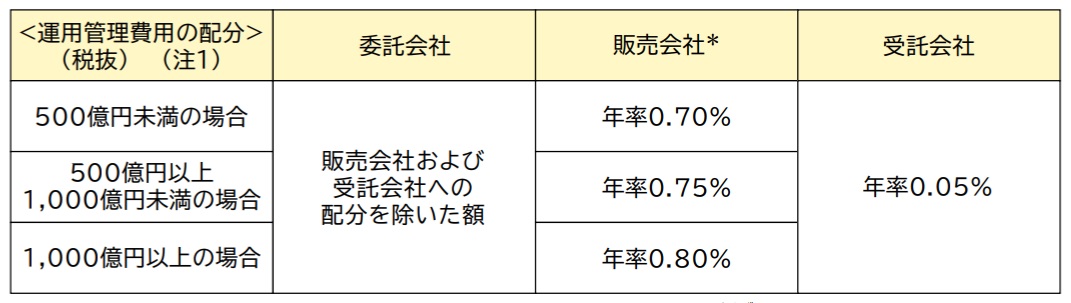

「ハイグレード・オセアニア・ボンド・オープン(毎月分配型)」という債券ファンドがあります。

このファンドの運用管理費用は年1.25%(税抜ベース)

3つの会社の報酬の分け方(配分)は・・?

画像元:ハイグレード・オセアニア・ボンド・オープン(毎月分配型)の交付目論見書

どうでしょう?

販売会社の取り分が0.70%とすると

委託会社(運用会社)は0.50%しかもらえません。

販売会社が0.80%取ると、運用会社は0.40%のみの報酬・・。

(いずれも税抜ベース)

ファンドの売り手(販売会社)のほうが報酬が多い体系なわけです。

(あっ、私たちにとっては『手数料の体系』ですよ!)

当該ファンドでは、

販売会社のファンド取り扱い高が1000億円以上になれば、

「販売会社の取り分は0.8%にしましょう!」というふうに、

取り扱いのボリュームで報酬のインセンティブを与えています。

どうしてこうなってしまうのでしょうか?

「運用会社」がファンドの販売を「販売会社」に頼り切り、

頑張ってファンドを売ってもらうために、

運用管理費用における販売会社の『取り分』を多くしてきたというのが、この25年あまりの投信業界の「構図」なのです。

たとえば運用会社であるフィデリティ投信は、

1990年代、野村證券などの「大手販売会社」と組み、

運用管理費用の『販売会社取り分』を大胆に積み増し、

しかしながら運用会社、受託会社とも今まで通りの報酬は欲しいわけですから、

結果的に、年1.5~1.7%程度の運用管理費用のファンドを量産することとなったのです。

それは換言すると?

もちろん最近では、

「ひふみ投信」のように

リーズナブルな運用管理費用を提示するアクティブファンドも出てきています(同ファンドの税抜き運用管理費用は0.98%)

またインデックスファンドの世界では

超低コストのファンドも続々登場しています。

投資信託の世界も今の世の中を反映し、

コストの『二極化』が進んでいるのですね。

私たち消費者にもしたたかな「選択眼」が求められるのです。

_/\/\/\/\/\_

< 1月31日(日)は【新・ファンド特化コース】

/ Zoom(オンライン)上で開催!

̄|/\/\/\/\/ ̄

iDeCo、つみたてNISAにも

投資信託の【正しい知識】は必須!

カテゴリ:投資信託あれこれ