株価とファンドの基準価格って根本的に違うのです

2020年7月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

投資信託の間違った『思い込み』は

それこそ山のように散見されます。

以下、そのうちのひとつ。

投資信託の『基準価格』を同一視してしまう・・。

投資の王様は長らく「個別株式」でした。

したがって、

個別株を持つイメージで

「投資信託」を見てしまう人がけっこう多いのです。

任天堂の株!

「任天堂の株」が上がったよ!下がったよ!

「株価」(株式の価格)は、

『需要』と『供給』によって決まります。

買いたい人が多く、

売りたい人がなかなか見つからないと「株価」は上がります。

その逆もしかり・・。

いっぽうの投資信託。

『ABCファンド』の値段【基準価格】は上がるのでしょうか・・?

別に、上がりません(-_-;)

『ABCファンド』を買う人が増えるということは、

ファンド内に入って来るお金が増えるということ・・。

これで

ファンドの大きさ『純資産額』は増えます。

が(ファンドを購入する人が増えるということは、)ファンドの『総口数』も同時に増えるため、

ファンドの『基準価格』に対しては【中立】なのです。

ここ、伝わっていますか?)

逆に『ABCファンド』を売る人が増えて、

ファンド内からお金がたくさん出ていったとしましょう。

この場合、

ファンドの大きさ『純資産額』は減りますが、

同時に(売る人が増えたため)

ファンドの『総口数』も減るため、

これまた

ファンド価格(基準価格)に対しては【中立】なのです。

売りたい人、買いたい人の『力関係』で

投資信託の『値段』って決まらないんだね。

ハイ、その通りです!

投資信託の値段(基準価格)は、

ファンドが保有する【資産価格】の増減によって決まります。

大事なことなので、

もう一度言います!

投資信託の『基準価格』は、

ファンドが保有する株式や債券など、

【資産の価格】の増減によって変動するのです。

ですので、

目下当該ファンドは純資産額が7,000億円を超え、

売れ筋の上位に入ってきております!』

という、地方銀行の窓口の営業トークは、

買っている人が多い

=【純資産額の多さ】をアピールしているのであって、

ファンドの【成績】とは関係がありません。

次の「思い込み」!

【株価】では、

「PER」(株価収益率)や

「PBR」(株価純資産倍率)といった『物差し』が存在します。

これらは株価が、

割安か割高かの目星となる指標ですね。

基準価格が安ければ、それは割安の『しるし』になる?

いいえ、違います。

逆に基準価格が高ければ、それは、割高の『しるし』?

いいえ、それも違います。

投資信託の値段は、

〇 いつ、どのようなマーケット環境で

そのファンドが運用を開始したかで、

〇 同じようなタイプのファンドでもその価格が違ってくるのです。

【「投資信託の価格は低いほうが得!」というのは間違いですよ】

また、投資信託の『価格』は

必ずしもそのファンドの『成績』を表しません!

なぜなら、ファンドには『分配金』が存在するためです。

「基準価格」は下がるため、

投資信託が『分配金』を何度も出していると、

ファンド『価格』を見ても、

ファンドの『成績』は分からなくなってしまいます。

実は、その投資信託の実力、

『これまでの大筋の成績』を見るには、

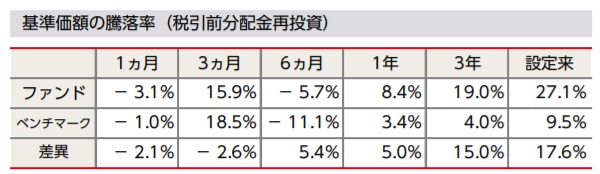

ファンドの『運用レポート』内で【騰落率】をチェックする必要があるのです。

とうらくりつ?

はい、そうです。

画像元:三井住友DSアセットマネジメント

できれば、↑騰落率のみを記載するのではなく、

下表のように、

ベンチマーク(市場平均)を併記する図表が望ましいでしょう。

画像元:ニッセイアセットマネジメント

ただしご注意を!)

税引前に自動的に再投資できたものとして算出される数字であるため、

ファンドの実際のリターンより「少しかさ上げされた数字」となります。

それでも、

「パブロフの犬」みたいに、

投資信託の【成績(実力)】を知る

→ 運用レポート → 【騰落率の表】と覚えておく必要はアリなのです。

カテゴリ:投資信託あれこれ