新NISAへの積立『原資』は意外なところに転がっている?

2024年2月16日

こんにちは。

投資信託クリニックの カン・チュンド です。

16年保有したファンドを売却し、特定口座から新NISAへ引越すにあたり、カン氏の記事を10回以上読んで、ようやく実行に移せた。

— えだまめ (@e_damame81) February 9, 2024

理屈は理解できても感情がね。

特定口座→NISA口座への乗り換えは、今までの投資がリセットされるようで悲しく(なかなか)踏み切れません https://t.co/05dX1muiWG

こんなふうに

自分の記事を紹介していただけるのはとても嬉しいことです。

実際、

「特定口座内」のファンドを売却して、

『新NISA』に移していくのは骨の折れる作業です。

(が、行いとしてはとても理に適っていると思います。)

いっぽう新NISAの活用には、

あなたのお金の管理を

「仕切り直す」という意味合いもあります。

「言葉」のおさらいをしてみましょう。

~『仕切り直し』とは?~

「仕切り直し」とは

本来は「物事をはじめからやり直すこと」を意味する言葉ですが、

「現状を打破するため、あえて時間を置くことで形勢を立て直す」という意味合いもあります。

広義には「スケジュールを調整する」「計画を組み直す」などの意味で使われることもあります。

出典:Precious.jp より。

けっこう深いですね。

特に注目したいのは、

「現状を打破するため、あえて時間を置くことで形勢を立て直す」

の部分です。

あなたは

投資という行いの中で、

『現状を打破したい部分』をお持ちですか?

言い換えれば、

あなたのお金回りに『満足』していますか?

細かいことでもぜんぜんOKです。

例えば

毎月の暮らしの「お金」はどうでしょう。

一例ですが、ケータイのプランを『格安』に換えるというのも、

今のままでもいいよね。

と、

ついついスルーしてしまいがちではありませんか。

でも、

『格安プラン』のスマホに乗り換えることで

月に3000円でも4000円でも節約ができたら、

その分、

新NISAに積立投資できる「余裕」が生まれます。

あるいは『サブスク』はいかがでしょう。

各種アプリ、通信関連、ゲーム、

「ネットフリックス」に「ディズニープラス」にdマガジン?

優先度の低いサブスクを思い切って解約し、

月に1000円でも2000円でも節約できれば、

その分、

新NISAに積み立てできる「余裕」が生まれます。

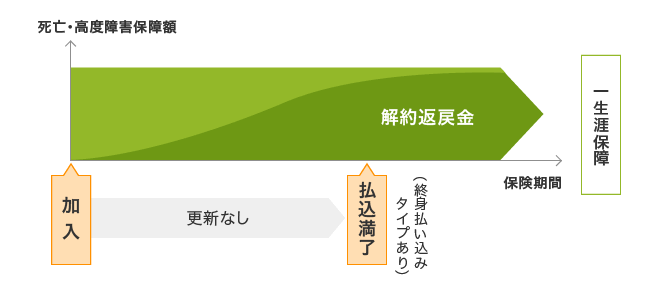

あるいは『保険』はどうでしょうか?

投資性の保険に加入している人は多いと思います。

もう7年も9年も(下手をすると14年も)加入しているので、今さらやめるというのもなんだかな・・と思っていませんか?

あなたが今『42歳』としましょう。

終身保険なり

個人年金保険にすでに

「10年」加入しているとします。

10年前の2014年時点で

日本はすでに「ゼロ金利」でした。

ご所有の「貯蓄型の保険」は、

限りなく「ゼロ」に近い金利でしか、あなたのお金は増えませんよ。と宣言しているわけです。

(なぜなら、貯蓄型の保険の利率は『固定』ですから)

→ 42歳のあなたが、72歳になっても、ですよ。

私たちはビリオネアではありません。

お金という限られたリソース(資源)に

しっかりと優先順位を付けて、

お金を『どこに』配置するか?を戦略的に決める必要があります。

もし「払い済み」に出来ない保険契約であれば、

思い切って解約しましょう。

なぜなら、

今までの 保険契約加入の「時間」より、

これから先の 保険契約加入の『時間』のほうがまだうんと長いためです。

【加入】 【現在】

保険を『払い済み』に出来れば、

これまで掛けてきた保険料分を

新NISAに回せる「余裕」が生まれます。

また、保険を『解約』すれば、

これまで掛けてきた保険料分と、

解約返戻金分を、

新NISAに回すことが可能になります。

(ただし、小さなお子さんがいる人は

例えば、

アクサダイレクト生命の

「収入保障保険」などに加入して死亡保障を確保したうえで、

既存の終身保険を解約しましょう。)

そして、持ち株会です。

これも、「ずっと続けているから」

「周りの同僚もやっているから」

「これって福利厚生でしょ」

というふうに、

いったん始めると粘着性の強い制度なのです。

以前「記事」に書きました。

『持ち株会』での毎月の積立投資を休止すること。

すると「掛金分」が浮きますから、

これを新NISAの積立に回せます。

最後に、

あなたのご両親に

ご資産的余裕があるようなら、

かつ、

投資を行うことに理解があるようなら、

えっ!?

なにも恥ずかしいことではありません。

平均寿命はどんどん延びているため、

親が逝去(例えば98歳)→資産を遺す(例えば 子ども70歳)では、

まとまったお金もあまり生かすことが出来ません。

新NISAへの積立『原資』は意外なところに転がっているのです。

例えば13年前に買った(今では)少し手数料が高くなったインデックスファンド、冒険心に駆られて購入したコスト高のアクティブファンド😅、最初は高配当や優待目的で買ったもののその後興味が薄れてしまった個別株たち🤔それにレアル建てやリラ建ての外国債券😰。あと50万円だけ投資したロボアドバイザ…

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) February 23, 2024

カテゴリ:NISA活用法