わたしが「持株会」をお勧めしない理由

2023年10月26日

こんにちは。

投資信託クリニックの カン・チュンド です。

『持株会』と聞くと、

会社の福利厚生の一環と解釈する人が(意外と)多いです。

「せっかく会社が制度を用意してくれているし、ちょっと入っておこうか。」みたいなノリです。

しかも、

たいていの会社では

持ち株会に対して「補助制度」(奨励金制度)を設けており、

仮に10%の補助が付けば、

本人負担は1万円でも

なんと1万1千円分の自社株が購入できます。

でも、です。

「持株会」とは?

1つの会社の株式のみを買いますから、これは立派に投資でしょう。

※しかもピンポイント投資です。

急に話題は変わりますが、

「あなたは今年で勤続何年になりますか?」

これまであなたは

あなたという資産を、

会社の中でコツコツ育ててきたはずです。

(「年収」も入社当初より増えているはず。)

一般に、

継続的な収益を生んでくれる

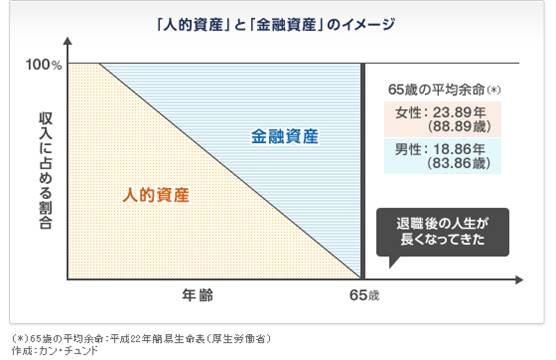

あなたという資産のことを『人的資産』と呼びます。

人的資産の算出方法はシンプルで、

ちょっと想像してみましょう。

若いときは?

『人的資産』が大きく

『金融資産』はほんのわずかです。

ところが50代になると?

『人的資産』はどんどん小さくなり、

その埋め合わせをすべく

『金融資産』を育てないとダメだね。ということになります。

上図は案外重要な概念でしょう。

会社員の半生を

『マネー』という側面から見ると、

「人的資産」と「金融資産」の相互・助け合いによって、人生を乗り切っていくんだ!という見取り図になるはずです。

ここでポイントになるのが、

「人的資産」と「金融資産」のバトンタッチをうまく行えるかどうか。

わたしはFPですから、

よくある『説明法』として、

ちょっとですね、

思考の半分では「人的資産の向上」を考えながら、ほんの少し「金融資産のことを考えてみませんか?」と問い掛けたりするわけです。

誰しも定年退職すると

『人的資産』がゼロになってしまいますよ。

これはちょっとした衝撃でしょう。

若いうちは『金融資産』はほとんどありません。

が、この、

やがて逓減していく『人的資産』を睨んで、

若い頃から

コツコツ『金融資産』を増やしていきましょう!

というメッセージです。

人的資産(あなた自身)と金融資産(お金)は

あなたの半生の中で、

「互い」が

「互い」を

補い合う存在になります。

であるなら・・、

『両者』はなるだけ 離れた場所 で、

それぞれ育ててあげたほうがよいと思いませんか?

加言すると・・、

「金融資産」を持つことに他なりません。

わたしが「持株会」をお勧めしない理由はここにあります。

あなたの『人的資産』が急減する際に、

万が一にも『金融資産』(自社株)が急減してしまうことは(できれば)避けたいものです。

ただし、

「持株会」に入っていないと、

会社での立ち位置に影響が出るという人は、掛金を最低限にするなどして対処しましょう。

また「会社の補助制度」(奨励金制度)を

持株会に加入する理由に挙げる人がいますが、

経営陣から見た、

「持株会」の効用をシビアに検証すべきでしょう。

(会社から見れば)安定株主の創出機構 に他なりません。

10%、20%程度の自社株購入の補助(奨励)で

経営上、継続的な安定株主を創出できるなら、経費としては安いものです。

さらにもう一点、

「人的資産」(あなた)と「金融資産」(お金)について、別の視点を提示させてください。

ザックリ言えば、

金融資産 = お金。です。

「あなた」と「お金」は、

いわば好対照の資産です。

細かく深遠な分散を、

やろうと思えばいくらでも出来ます。

『全世界株式インデックスファンド』とか・・。

広範な分散を施せる可能性を持った『金融資産』を、

たった一つの会社の株式で

500万円も600万円も持つことになるは、

かなり大胆なリスクの取り方であり、

金融資産全体で俯瞰しても、リスクが偏在する一因になってしまいます。

※喩えるなら、肩のほんの一部分だけに、やけに重たい荷(リスク)を偏って背負うようなものです。

わたしの最初のアドバイスは明快です。

今、毎月1万円、2万円と「持株会」に回している掛金を、

『NISA口座』での積立投資、

たとえば、

日本を含む世界の47ヶ国の株式に網羅的に投資を行う、「全世界株式インデックスファンド」への積立に切り換えるのです。

すると

同じ株式への投資でも、

その投資対象が

「1社」から「約2600社」に変わりますよ。

あなたが定期収入を得ている会社とは、なるだけ関係がない、遠くの、幅広い株式に網羅的に投資を行うことが、「仕事」と「投資」を分けるということです。

カテゴリ:100年ライフプラン