日本で投資信託が普及するための5つのTips

2024年1月30日

こんにちは。

投資信託クリニックの カン・チュンド です。

突然ですが、

あなたは今後、投資信託という道具が、

日本で普及していくために『何が』必要だと思いますか?

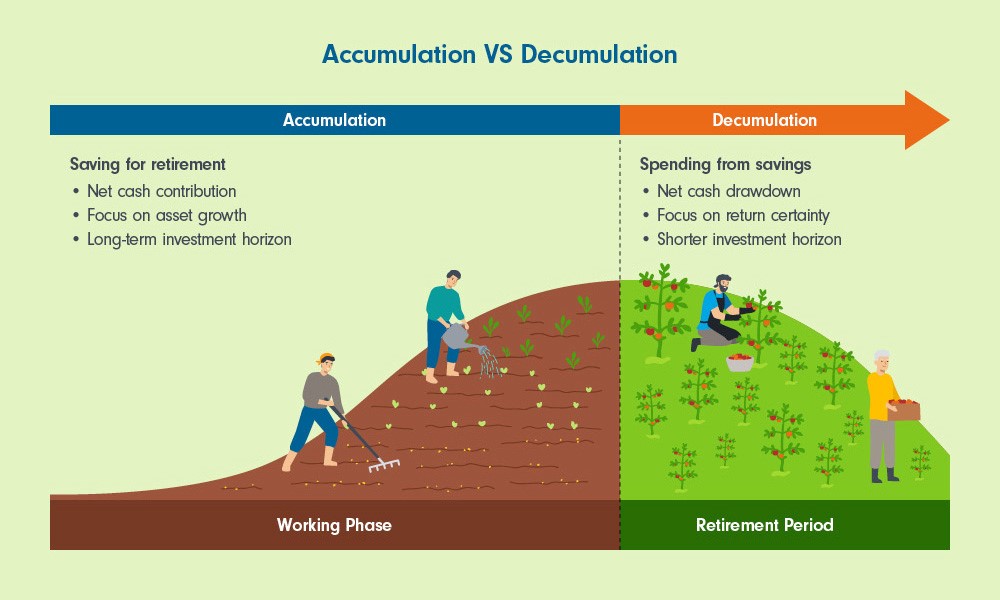

わたしはこれからの20年、30年と、

かつてないスピードで

投資信託という道具が普及すると考えます。

が、しかし、

それは

〇 真に自己責任社会が到来する『予兆』でもあります。

投資信託という道具はさまざまな長所を持ちますが、

これから必要なのは、人が積極的に動きたくなるような

『インセンティブ』(動機づけ)ではないでしょうか?

投資信託という道具が、日本で普及するために必要な『5つのポイント』!

まじめにそう考えます。

向こう50年を担うファンドの保有者は今、中学生や高校生の人たちです。

投資信託との最初の出会いが

企業型の確定拠出年金であったり、

iDeCo(イデコ)であったり、

NISAであったりする人たちは、

そもそもファンドを購入する際に

別途「手数料」を支払うという『感覚』がありません。

今から一律『購入時手数料』を廃止すれば、

ファンドを販売する販売会社も、

ファンドを「回転売買」させるインセンティブが消滅し、いかに長く投資信託を持ってもらえるかということに注力するようになるはずです。

「教育資金の準備には?」

~まず、投資信託のつみたてから始めよう。~

という、新たなカルチャーを創出すべきでしょう。

〇 未成年者も「NISA口座」を開けるようにする。

〇 証券会社、銀行などが教育資金の準備手段として、

たとえば【1/2預金、1/2 投信積立】と自動的になるようなハイブリット型の商品を用意する。

そして、

という啓蒙も必要でしょう。

参考になるのは?

マクドナルドのCMです。

この会社の『3世代訴求戦略』に、資産運用業界は大いに学ぶべきでしょう。

上記動画、1:48あたりから、サウジアラビアで

放映されているマックのCMが始まります。

祖父が食べ始めるまでは

口に入れてはダメだよと諭すお父さん。

それを見つめる孫(息子さん)

このCMのキャッチコピーは、

Old tradition New choices

秀逸です。

日本における

Old traditionは?「積立」

New choicesとは?

「投資信託」なのです。

自身の元本から

わざわざ運用会社に仕事をさせて

「元本払戻金」をもらう仕組みは早急に廃止すべきでしょう。

投資信託の分配金は

自身の利益からのみもらえる(=普通分配金のみを「分配金」と規定)すれば、投資信託のリターンの明確化につながり、損益が導きやすくなります。

これも切望します。

これまで相続税評価においては

不動産のみが優遇されてきました。

今後、投資信託が幅広く(かつ末永く)普及するためには、相続時の評価額の圧縮が欠かせません。

投資信託の『相続財産評価額』を

時価の80%程度に改めれば、

高齢者が(次の世代も考慮して)長く投資信託を持ち続けるインセンティブとなるでしょう。

・企業型DCをiDeCo(イデコ)に統合し、

拠出限度額を月10~20万円とする。

そして遠くない将来、確定拠出年金とNISAを統合させ、

単純明快な 国民税制優遇口座 を創設する。

ここまでシンプルにして初めて(まるでスマホを誰もが持つように)投資信託が世の中に普及すると考えます。

これから人口減少、超高齢化が加速し、

日本経済そのものがシュリンクすれば、

国の機能は縮小均衡していかざるを得ません。

個人に(個人の努力によって)

資産を増やしてもらわないと困るのは為政者自身なのです。

カテゴリ:投資信託あれこれ