アクティブETFがアクティブファンドの市場を奪うことはあるのか?

2023年9月19日

こんにちは。

投資信託クリニックの カン・チュンド です。

「牙城を崩す」という言葉があります。

これは、

強固な基盤の中心部に打撃を与え、

それを突き崩すという意味合いです。

『投資信託』の分野では、

アクティブファンドの牙城を

インデックスファンドが今まさに

「揺さぶっている」というのは事実でしょう。

が、まだ

牙城を崩すという段階にまでは至っていません。

ファンドの純資産総額ベースで見ても、

まだまだアクティブファンドのほうが『優勢』です。

アクティブファンドが過半を占めながらも、

その市場シェアが徐々に減じているという事実でしょう。

わたしは最近、

投資信託の信託報酬(運用管理費用)というコストを世に知らしめたという意味で、YouTuberの皆さんの役割が絶大であったと感じています。

先日、70代になるお客様もこう言われていました。

信託報酬っていう手数料が高くてね・・」と。

翻って『アクティブETF』の話です。

ETF自体は、

『インデックスファンドが株式市場に上場したもの。』

という定義のされ方をしたりします。

が、

実は、市場平均との連動を目指さないETFも多数存在します。

アメリカでは実際、

アクティブETFが1000本以上存在しており、その勢力が徐々に拡大しているのです。

結論から言いましょう。

既存のアクティブファンド市場の牙城を崩しかけています。

23年8月15日付の

ウォール・ストリート・ジャーナル記事より。

ご存じの通り、

従来型のETF市場では、

純資産総額ベースにおいて、

ブラックロック 、バンガード、ステート・ストリートの大手運用会社3社でシェアの8割を占めています。

アクティブETFとは、

運用会社の銘柄選択によって運用を行うETFのことですから、

上記3社の運用方針(市場連動)とは異なるわけです。

WSJの記事によれば、

「JPモルガン ・チェース」や「ディメンショナル・ファンド・アドバイザーズ」のような比較的新しいプレーヤーが、

小規模なアクティブ運用(特に債券運用)に焦点を当てて運用しているのが特徴。

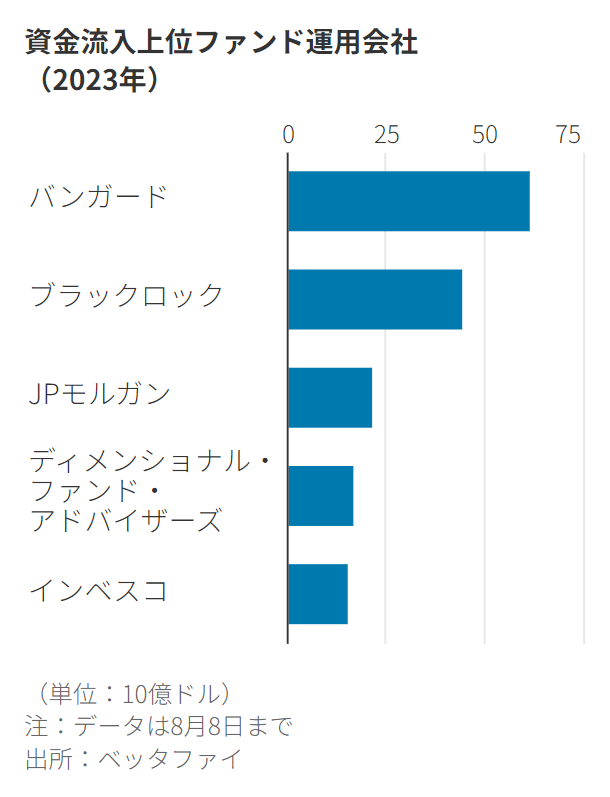

ベッタファイ(VettaFi)によると、

両社は2023年の資金流入ランキングでそれぞれ3位と4位に浮上した。5年前、両社のETFビジネスはないも同然だった。

※両社とはJPモルガン ・チェースとディメンショナル・ファンド・アドバイザーズのこと。

画像元:ウォール・ストリート・ジャーナル

上記、ETF資金流入の図を見れば、

「アクティブETF」が存在感を示していることが分かります。

アクティブETFの対語として、

あえて『インデックスETF』と書きますが、

アクティブETFは

インデックスETFの『牙城』を揺さぶっているのでしょうか?

(世間的にもっとも有名なアクティブETFは

キャシーウッド氏率いるアーク・インベストメント・マネジメントが運用する「アーク・イノベーションETF(ARKK)」でしょう。ハイテク企業の積極的な組入れで名を馳せています。)

米国で今、起こっていることは、

ETF市場の多様化です。

株式市場に上場するインデックスファンド(従来型のETF)だけでなく、株式市場に上場するアクティブファンド(アクティブETF)が、マーケットで存在感を示し始めているのです。

次に、広くファンド(投資信託とETFを含む)を嗜好する『ユーザー』の立場に立って、考えてみましょう。

上述のキャシーウッド氏の

「アーク・イノベーションETF」(ARKK)がひとつの典型ですが、

アクティブファンド(ETF含む)の保有者は、

運用に『ロマン』を求めます。

そのファンド(ETF含む)が、

独自の、個性的な運用を行うことで顕著な成績を上げることを期待しています。

アクティブ投資家は、運用チームの銘柄選択力(目利き力)にお金を託すわけです。

アクティブ投資家の心理として、

コストは『低い』ほうがいい。

そういう側面があると思うのです。

日本に目を移せば先々週、

6本の『アクティブETF』が上場を果たしました。

やはり安いコストは魅力なのでしょう。上場1週間以上経過のアクティブETFが、個人投資家にも予想以上に人気との記事です(詳細は→ https://t.co/njbAnuDcx3 )。裏返して言えば、アクティブ型投資信託の高コスト(の割に運用成績はいまひとの

— 清水功哉(日本経済新聞) (@IsayaShimizu) September 18, 2023

ケースも)への不満があるとも言えそうです。 pic.twitter.com/PoOR9EnWQx

「アクティブETF」という現象は、

インデックス型のETFや

既存のインデックスファンドの脅威となるわけではありません。

既存のアクティブファンドが、その『牙城』を崩される可能性が芽生えることなのです。

カテゴリ:投資信託あれこれ