投資信託というプロダクトに「人格」は宿るのか?(セゾン・グローバルバランスファンドからの考察)

2023年9月17日

こんにちは。

投資信託クリニックの カン・チュンド です。

セゾン投信前会長の

中野晴啓さんの解任劇から3ヵ月以上が経過しました。

あの出来事以来わたしは、

「投資信託は誰のものなのか?」という命題を考えています。

投資信託は

ファンド保有者のものです。

たしかに

投資信託という製品を生むのは運用会社です。

具体的には、

製品の基本設計を司る

ファンドマネージャーや

運用チームのものでしょう。

あるいは、

法令をクリアし、

ガバナンスを整え、

公募の投資信託として問題なく運航ができるようにするという意味では、

ファンドは運用会社、

そして経営陣が作り出すものです。

しかし、です。

iPhoneという製品は

完成品として世に出ますが、

投資信託というプロダクトは、

世に出た時点では

(=運用を開始した時点では)

まだ「半製品」なのです。

もちろん、イニシャルの資金は少し入っています。

しかし、

たとえば「A」という投資信託の特性が定まってくるのは、

ファンド保有者の資金の滞在のしかた次第なのです。

ココ、伝わっていますか?

投資信託という製品は

作り手と買い手の『合作』です。

ファンドの基本設計部分は

作り手が担いますが、

ファンドがどのような「性格」を帯びるかを決定するのは、あくまで買い手(ファンド保有者)側なのです。

『具体例』を挙げてみましょう。

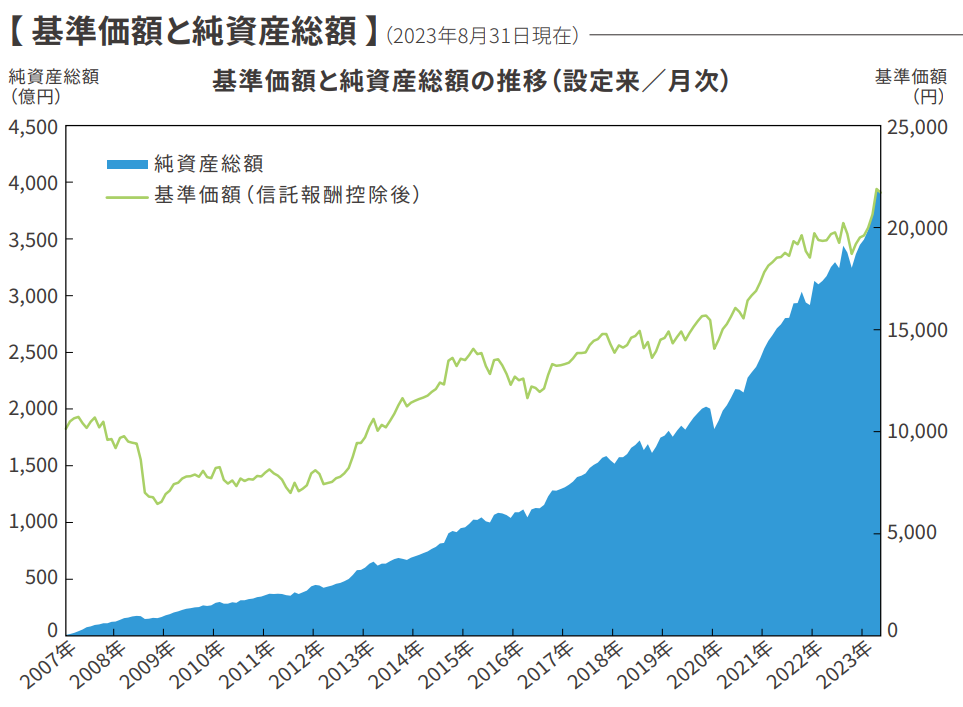

セゾン・グローバルバランスファンド(以下、セゾンGBFと記します)は2007年3月に運用を開始しました。

が、

2年も経たないうちに、

リーマンショックに遭遇してしまいます。

当ファンドは2009年1月に、

ファンド価格が6275円まで下落しました。

(スタート時の10000円から37%以上の下落です)

※右側が基準価額の数字です。

画像元:セゾン投信

2008年から2009年にかけて、

おそらくセゾンGBFの保有者はまだ1~2万人台位だったのでは。

このような暴落を経験してしまうと、

・ファンドを一部(または)全部売ってしまう人が続出!

みたいになっても、

ぜんぜん不思議ではありません。

しかし、

多くのファンド保有者は踏みとどまったのです。

もちろん、

当時代表取締役社長だった中野さんが、

全国各地のセミナー会場で、

あるいはニュースレターを通じて、

あるいはメディアという窓を通じて、

繰り返し説かれた

『長期・分散・積立』という骨太の理念が

多くのファンド保有者に浸透していたということであります。

セゾンGBFの

『性格』を決定付けたのは、

2012年半ば頃までの、

マーケット低迷期の

ファンド保有者の皆さんの行動(=留まった)だったのです。

これは当該ファンドに「DNA」の如く、

今でも染み付いています。

リーマンショックは

ファンド保有者にとって

過酷な経験であったはずです。

「理念」としての長期投資というものを、

いきなり『実地』で試されることになったわけですから。

たとえばセゾンGBFが

アベノミクスが始まった2013年初頭にローンチしていれば、ファンドの「性格」は今とはまるで違っていたかもしれません。

ファンド保有者の「キャラクター」

「質(クオリティー)」が固まる過程で、

暴落と低迷相場を経験したことは

ファンドそのものにとっては

「災い」ではなく「幸い」であったとわたしは思います。

閑話休題

ところで、ここで

投資信託には「人格」が宿る。

などと述べると、

ちょっと気味悪く思われる人がいるかもしれません。

しかし、です。

ファンドの基本設計は

運用会社が担ったとしても、

受益者(ファンド保有者)の資金から構成されるわけです。

まさに、

投資信託の血と肉の部分です。

投資信託の受益者と俗にいいますが、

ファンドを保有するあなたは、

投資信託の「損益者」でもあります。

一身に被るのは、

ファンドの保有者です。

運用会社の報酬である

『信託報酬』の一部は、

あくまでファンドの「純資産総額」をベースに料率で計算されます。

ファンド価格の上昇分とかではないのです。

いっぽう、

ファンド保有者にとっては、

ファンドの純資産総額が増えるだけでは、意味がありません(自身の資産は増えません。)

プラスの収益はもたらされないのです。

(分配金なしの場合)

これはけっこう過酷なこと・・。

過酷であるからこそ、

ファンド保有者の『意思表示』、

ファンド保有者の資金の滞在のしかた― は、

ファンド保有者の、

投資信託に対する態度そのものなのです。

(なにしろ自分の「儲け」がかかっていますから!)

以下、セゾン・グローバルバランスファンドの

『月次資金流出入額グラフ』です。

画像元:ウエルスアドバイザー

2023年のところ、大きく棒グラフが落ち込んでいる月がありますが、それが6月です。

6月はかろうじて

「純資金流入」を維持しました(が、相当のファンド『解約』が発生したと推察されます)

しかし7月、8月は

『純資金流入額』が持ち直していることが分かります。

セゾンGBFの保有者の大多数は

変わらず「積立」を続けている模様です。

わたしは投資信託には「人格」が宿ると考えます。

またそういうファンドこそが、

まっとうな投資信託なのです。

最後に、

弊所では

セゾン投信でファンドを保有するお客様からの相談件数がすでに10件を超えています。

中野前会長がセゾン投信を去られたことで、

ファンドの乗り換えをされた人もおられます。

(もちろんその意思は尊重されるべきものです)

いっぽうで、

セゾンのファンドを持ち続けている相談者さまもおられます。

(当クリニックでは後者のほうが多いのが現状です)

カテゴリ:投資信託あれこれ