『定率・分配金』という概念について(年2%目標払出型の「分配金」と銘打った投資信託に学ぶ)

2023年1月19日

こんにちは。

投資信託クリニックの カン・チュンド です。

まずは誤解がないように・・。

本日、野村アセットマネジメントの

『マイライフ・エール』(年2%目標払出型)という投資信託をご紹介しますが、

決してこのファンド自体を

「お勧め」するわけではありません。

※ここ、要注意。

今日は同ファンドが内包する、

年2%目標払出型の分配金という「しくみ」に注目したいと思います。

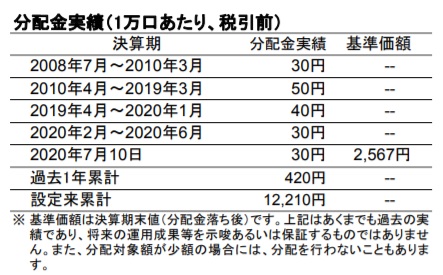

投資信託の分配金はふつう、

運用会社の側で「金額ベース」で提示されます。

こんな感じ。

私たちファンド保有者側に

「(分配金を)いくらにして欲しい!」と言う権利はありません。

(それに)そもそも、

積立投資の途上では「分配金」は必要なく、

むしろ「分配金」を出さないほうが投資効率はよくなります。

どうでしょう?

あなたは資産の『取り崩し』を始めるはずです。

「カンさん。その時は

書籍『つみたて投資の終わり方』にあったように、

全資産から、預金、そして投資信託を、年1回手動で取り崩すんでしょ?」

はい、その通りです。

ただ、本を書いた本人なので

正直に言いますが、

自らを律して年1回、

全資産から

「定率」で、

しかも「手動」で

取り崩し作業を行うことに、一定のハードルがあるのも事実です。

年1全資産から粛々と取り崩し作業を続ける・・

以前、こんなツイートをしました。

つみたて投資の終わり方を書きながら歯がゆく思ったのは「オルカン」のようなファンドが、定率ベースの「毎年分配金」のシステムを、ファンド内に内包してくれればよいのに🥺ということ

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) January 12, 2023

即ち現役時代は「分配金なしコース」リタイア後は「毎年・定率分配金ありコース」という使い分けが出来るとか

金額ベースの「分配金」でもなく、

SBI証券や楽天証券で実装している

「投資信託・定期売却サービス」でもなく、

ましてや手動の「取り崩し作業」でもなく、

もしも投資信託自体に、

「定率」で分配金を吐き出してくれる仕組みが存在すれば、それはものすごーくシンプルな取崩し手段のひとつになるとわたしは思います。

『定率・分配金』という概念です。

ちなみに、ですが、

ファンドの『部分解約』と

ファンドの『分配金』は、

どちらもファンド資産を「外に出す」という行為であり、本質的に同じです。

(ファンドを解約する際、信託財産留保額がないという前提。また税金については解約は譲渡所得、分配金は配当所得となりますが、どちらも同じ税率です。)

つまり?

つまり、

ファンドを「定率」で自動的に部分解約していくのと、ファンドの「定率分配金」は同じことなのです。

取り崩しの形のひとつとして、

ファンド自体に「定率の分配金」のしくみを内包する。

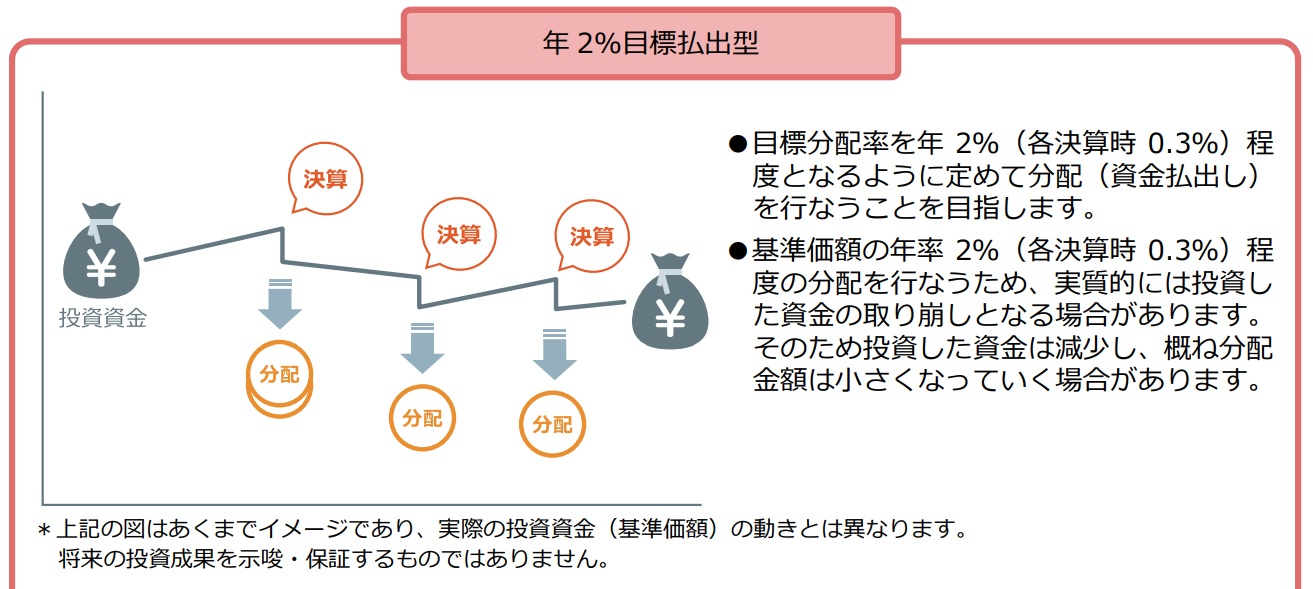

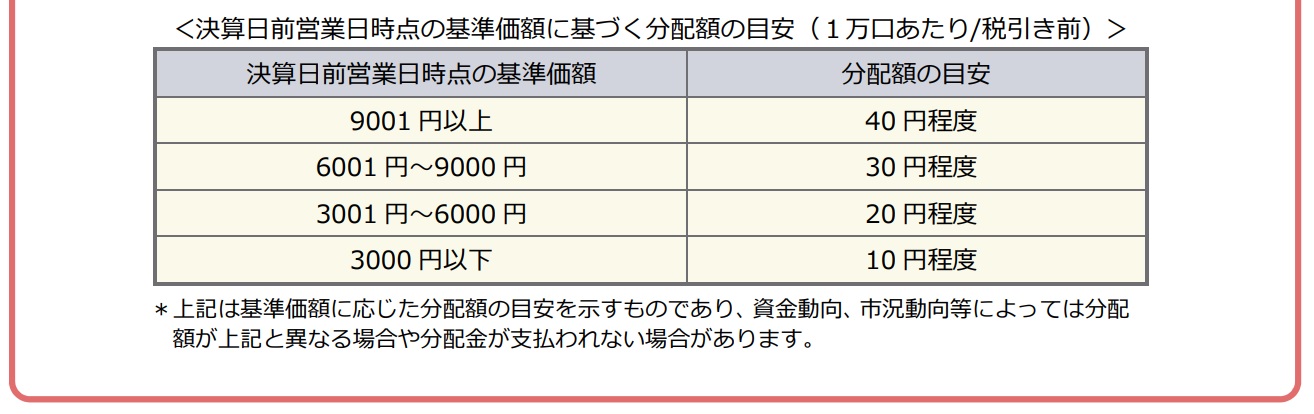

冒頭ご紹介した

『マイライフ・エール』の年2%目標払出型では、

次のような解説図表があります。

画像元:野村アセットマネジメント

マイライフ・エール(資産成長型)

マイライフ・エール(年2%目標払出型)

マイライフ・エール(年6%目標払出型) 「投資信託説明書」より

当該ファンドの場合、年6回(奇数月)の分配金としていますが、わたしは「毎月・定率分配金」でも良いと思います。

分配金は年金商品と同じく、

規則的にインカムを得るしくみが商品の側で内包されているため、私たちのほうで段取りをする必要がないわけです。

ただし『マイライフ・エール』そのものは、

運用管理費用が微妙で、

「定率」の分配金の数字もいただけません。

(なぜ、2%、6%にしたのか?)

ファンドが信託財産留保額を設けている点でも、わたしは当該ファンドはお勧めしません。

しかし「定率・分配金」という新たな概念を提示した点は大いに評価する者です。(「目標払出型」という文言は中途半端に感じられるが・・)

当然ですが、

投資信託という『道具』もまだまだ発展途上なのです。

〇 関連記事

『投資信託の「分配金」と投資信託の「部分解約」って、どう違うのですか?』

カテゴリ:リタイアメント・資産の取り崩し, 投資信託あれこれ