投資信託が保険商品に学ぶべき2つのこと

2022年11月14日

こんにちは。

投資信託クリニックの カン・チュンド です。

実は、日本における「保険商品」の大半は、

いわゆる 保険 ではありません。

万一の場合に『死亡保障』や『補償』を手当てするための純粋な「保険」ではなく、保険商品の多くは、

長期の『積み立て貯蓄型商品』なのです。(外貨建て商品は除く)

長期の「積み立て貯蓄型商品」であるからこそ、

日本の津々浦々で、

これまで日本人に選好されてきたわけです。

<※商品そのものの良し・悪しは棚に上げてお話しています。>

保険商品というジャンルが、

いかに大きな勢力を誇っているかは、

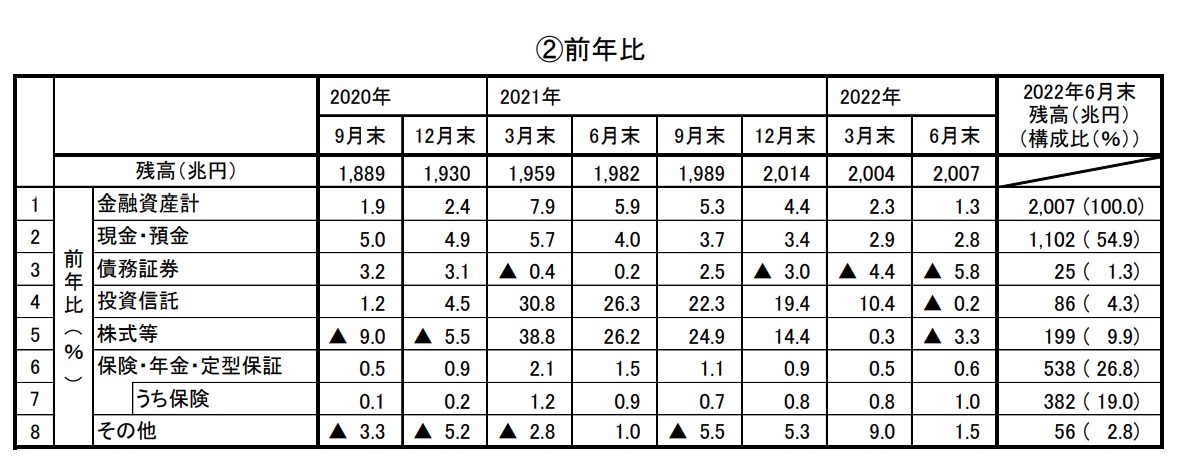

日本銀行の「資金循環統計」を見れば分かります。

以下の表から、

個人金融資産の『内訳』がおおよそ浮かび上がってくるはずです。

画像元:日本銀行 資金循環統計(速報) 参考図表(2022年第2四半期)

「保険・年金・定型保証」をご覧ください。

ナント538兆円!

うち『保険』だけでも382兆円あり、

個人金融資産(計2007兆円)の19%を占めています。

それと比較すると・・、

株式等は199兆円(9.9%)

投資信託は86兆円(たったの4.3%!)

株式等と投資信託が束になっても14.2%程度であり、『保険』には及びません・・。

『投資信託』4.3%

保険=長期の貯蓄型商品が、投資信託よりも、圧倒的に支持されているわけです。

これが現実。

個人のお金のあり様としては、

ほんとうは、

『保険』4.3%

『投資信託』19% と、真逆であるべきと考えますが、

もしかすると、

投資信託は

『保険』に学ぶべきところがあるのではないでしょうか。

わたしは仕事柄、

『保険』商品の資料をいろいろと拝見します。

それが貯蓄型であれ、投資型の保険であれ、保険会社は「設計書」「提案書」を用意します。

その中では

長期のグラフが描かれ、

『あなたのお金はこんなふうに増えますよ』とイメージさせてくれます。

こういうのって、

『投資信託』にはないのです。

ヘンに投資家に媚びてしまっており、

お金を増やしたい人なら、

短期でも、中期でも、長期でも何でもいいですよ。というスタンスが滲み出ています。

どんなスタンスで、かつ、どのような『時間的尺度』で、その商品と付き合えばよいのか?が、

潜在ユーザーに十分伝わっていないのです。

(逆説すれば、保険商品の場合は伝わっていると云えるのでは?)

投資信託は最低10年~20年スパンの期間で保有することで、初めてその効用を高めることができる投資商品なのです。

と、言い切る勇気が必要なのでは?

一つの保険会社で

100個も200個も商品があるわけではありません。

一例ですが、

第一生命の「商品ラインナップ」(保険商品)を見てみると、保険商品は20本でした。

商品開発上、消費者が選びやすくするため、

簡潔に個々の保険商品を棲み分けして作っているイメージです。

翻って投資信託は

公募投信だけで5900本以上もあります。

(全国のマクドナルドの店舗数より多いのです!)

明らかに乱造・乱発です。

消費者が選びやすくするため、

簡潔に個々のファンドを棲み分けし作っているイメージとはほど遠いです。

中堅どころの「りそなアセットマネジメント」1社でさえ、68本もファンドを運用しています。

1本1本がとにかく「単品」の域から抜け出せず、

その時々の時流に乗って、

新発売のファンドを取りあえず作って、

そしてそれを

「とりあえず買ってください」というノリであり、

これら全て 投信業界の癌 といえるでしょう。

乱発ですから、

1本1本のファンドになかなか資金が集まられず、

また1本当たりのファンドの維持コストがかさみ、

5年も経たずに

『繰上げ償還』されてしまう投資信託が後を絶ちません。 悪循環、なのです。

前述の「1 長期目線で」に鑑みれば、

運用期間が予め決まっている投資信託など、そもそも認めるべきではないでしょう。

生活者の一生と並行して走る投資信託が増えないと、保険商品の天下はなかなか揺るがないのです。