2023年、アメリカの確定拠出年金401(k)プランの年間拠出限度額は22500ドルに増えます

2022年11月8日

こんにちは。

投資信託クリニックの カン・チュンド です。

日本のiDeCo(個人型の確定拠出年金)、

企業型DC(企業型の確定拠出年金)とも、

その源流は

アメリカの代表的な確定拠出年金制度、401(k)プランにあります。

日本のiDeCoのケースだと、

あなたが会社員なら、

毎月の拠出限度額は月2.3万円の人が多いと思います。

年間で「27.6万円」です。

これは全額所得控除が可能であり、

節税効果はもちろん大きいのですが、

アメリカの401(k)プランはちょっと桁が違います。

先月、アメリカ内国歳入庁(IRS)より発表がありました。

米国の確定拠出年金401(k)プランの年間拠出限度額は「20500ドル」から「22500ドル」に増えます。

(1$145円換算で年間326万2500円。月にすると27.1万円強です!)

もちろん全額『所得控除』が可能です。

画像元:IRS(アメリカ内国歳入庁)

実は401(k)プランの年間拠出限度額は

2020年と2021年は 19500ドルでした。

(物価が上がらなかったため同額に。)

2019年は?

19000ドルでした。

2018年は 18500ドル。

2010年はナント16500ドルでした。

米国では物価上昇に合わせて、

確定拠出年金の『拠出限度額』が増える仕組みなのです。

これはインフレを前提とした社会では

ある意味「常識」といえます。

「物価」が上がる。

「賃金」も上がる。

日本円のイメージでいえば、

セブンのコーヒーが100円→110円→120円と上昇する。

あなたの給料も、24万円 → 24万8000円 → 25万円4000円と上がる。

iDeCo(イデコ)の「拠出限度額」が上がらないと、

収入に対する『割合』が減じてしまいます。

米国では、

マイルドな物価上昇 ⇒ 賃金上昇 ⇒ 401(k)プラン拠出限度額の上昇という「好循環」が続いているのです。

いっぽう確定拠出年金(日本)の『拠出額』については、物価上昇に伴い、拠出限度額が増えていくという話は聞いたことがありません。

(デフレのマインドに染まっているから?)

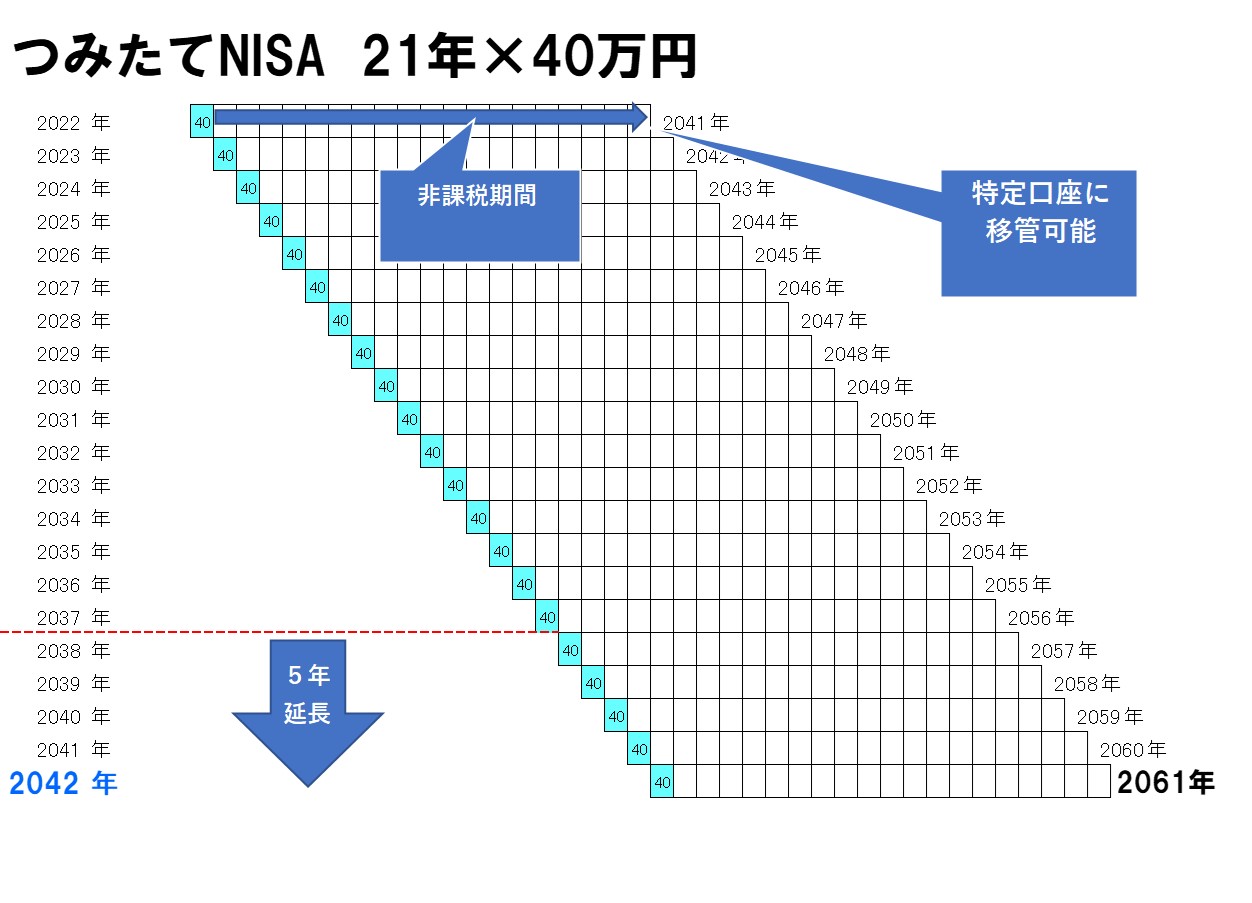

また、つみたてNISAの『拠出限度額』も、

物価上昇に合わせて増加させる云々は一切書かれていません。

今、つみたてNISAの「年間拠出限度額」は40万円ですが、

上図でいうところの、

今から20年後ですよ。

iDeCoにしろ、

つみたてNISAにしろ、

名目上の拠出可能額の『上限』を引き上げることはもちろん重要でしょう。

しかし、

物価上昇にスライドさせ、

拠出限度額を随時引き上げる「ルール付け」のほうが、本当ははるかに重要ではないでしょうか?

〇 関連記事

「思わず椅子からずり落ちそうになった、米国の確定拠出年金401(k)プラン『マッチング拠出』の威力とは?」

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)