投資信託のコストを下げるのは、節約のため?

2022年6月2日

こんにちは。

投資信託クリニックの カン・チュンド です。

最近「アマゾン・プライムビデオ」が充実してきたので、「ネットフリックス」を解約しようかどうか迷っています。

節約のキモは『固定費』にあり!

ということで、

毎月の出費(コスト)は少額でも

長期で見ると馬鹿にならないのです。

暮らしの中で様々なコストが点在する中、

「何を優先順位『上位』にするか?」はとても重要。

削れるところは削って

支出にメリハリを付ける必要がありますね。

たとえば投資信託のコスト、

運用管理費用(%)なども、

暮らしの中では『費用』と見なされがちです。

手数料を節約する?

コストを削る?

「それってどのくらい気にするべきものなの?」

もしも自分が気に入ったファンドがあって、

そのファンドの成績がそこそこ良ければ、

昭和な「おじさん精神」が顔を出して、

「結果がそこそこ良ければ、

それくらいの費用(コスト)って払ってもいいんじゃね?」

とどや顔で呟きそうになります。

投資信託のコスト(運用管理費用)って果たして費用なのでしょうか?

いいえ。

投資信託のコストを下げるのは、

あなたのリターンを「上げるため」です。

投資信託の運用管理費用は、

運用会社や販売会社にとっては

「取りっぱぐれのない確実な報酬」です。

何しろファンド資産から『毎日』差し引いてくれますから。

あなたが金融機関側に

多めの運用管理費用を支払えば、

それは

『名目リターン』のうち

あなたの取り分が(それだけ)少なくなるということ。

金融機関側の「取り分」を多くすることに他なりません。

投資信託のコストを下げるのは、

あなたのリターンを「上げるため」ですから、

自分のお金が実質「どのくらいのスピードで増えるか」に直結する問題なのです。

運用管理費用 年1%

あなたの実績リターン +7%

運用管理費用 年0.2%

あなたの実績リターン +7.8%

その年の名目リターンが「マイナス」の場合も同じ。

運用管理費用 年1%

あなたの実績リターン マイナス6%

運用管理費用 年0.2%

あなたの実績リターン マイナス5.2%

違いますよね?

年単位の差はごくわずかですが、

コストとは「マイナスのリターン」のことですから、

一年一年の実績リターンの違いは

(長い目で見ると)複利で大きな違いを生みます。

ネットフリックスを止めて月額料金を払わなくなっても、コナミスポーツクラブを止めて月会費を払わなくなっても、

その『効果』が複利的に膨らむことはありません。

ココが、

投資信託の運用管理費用との違いなのです。

以前にこんなツイートをしたことがあります。

13年前の拙著「積立て投資術」では、

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) January 4, 2022

先進国株式として「STAM グローバル株式インデックス・オープン」をご紹介。信託報酬は年0.63%でした。

同じ指数との連動を目指す「ニッセイ外国株式インデックスファンド」は今、年0.1023%の信託報酬。

この『進化』こそ投資ビギナーの間口を広げた原動力😊

この10数年で

劇的に下がったインデックスファンドの『運用管理費用』。

このメリットは絶大で、

同じ大きさの名目リターンなら、

よりコストが低いファンドを選ぶだけで、あなたのリターンはかさ上げされるわけです。

知っていますか・・

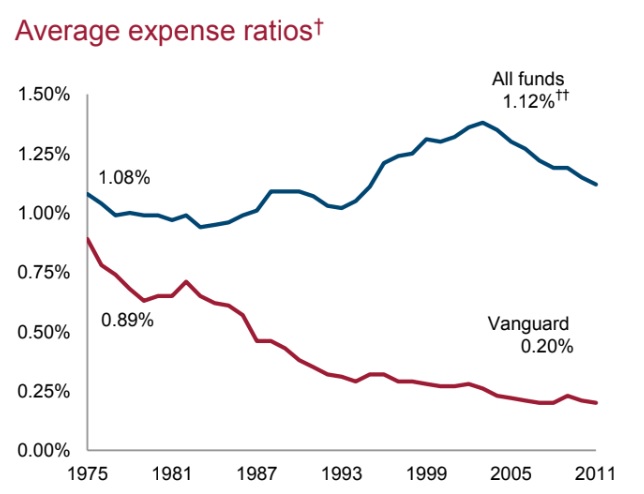

今を時めくインデックスファンドの雄「バンガード」ですが、

ファンド運用を始めて間もない頃は、

平均の年間経費率が年0.89%もあったのです。

投資家の『リターン』を引き上げるために

コスト軽減のたゆまぬ努力を続けたその過程(プロセス)も、立派なひとつの歴史なのです。

カテゴリ:投資信託あれこれ