終身保険はエッシャーの「だまし絵」のようなもの? その2)

2021年11月14日

こんにちは。

投資信託クリニックの カン・チュンド です。

昨日の記事では

終身保険についてずいぶん辛辣に書きました。

でも「貯蓄性の保険商品」に入る意味が

ないわけではありません。

毎月支払う保険料は天引きされますから、

これは感覚としては『先取り貯蓄』に近いです。

コツコツ貯蓄を積み重ねる「習慣」を買っていると思えば、決して悪い話ではありません。

(家計にとっては明らかに良い話の部類に入るでしょう。)

今、貯蓄を積み重ねると言いましたが、

実際は、保険会社の「手の込んだ仕組み」によって、

『終身保険』は機能性を持った「貯蓄商品」にはなっていないのです。

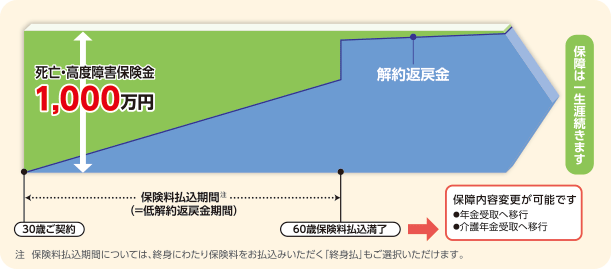

上記「終身保険」、30歳時に契約をして、

60歳になるまで30年間、

保険料をコツコツ積み上げるイメージですね。

この『保険』に入る時に、

30年後の60歳時に、

戻ってくるお金が、

今『確定』しているということは・・?

これは「固定金利」ということ。

固定金利だから、

お金の増え方が確定しているわけです。

じゃん!

じゃん?

ホントに良い事でしょうか?

例えばあなたは明日、

30年満期の『定期預金』を買いたいと思いますか?

今、日本はゼロ金利です。

アメリカ(USドル)でも

長期金利は1.6%弱しかありません。

金利が異常に低いときに、

超長期の「固定金利型の商品」を買ってしまって良いのでしょうか?

仮に、あなたが

金利0.9%の

30年満期の『定期預金』を買ったとしましょう。

今から7年後に金利が急騰して、

その後、3~4%の金利が常態化しても、

あなたはそのメリットをいっさい受けられません。

(もう、超長期の固定型商品を買ってしまっているためです。)

これって『機会損失』だと思いませんか?

また、

こちらの『終身保険』の設計書ではおそらく、

保険料を払い終えるまでは

中途解約すると元本割れになると考えられます。

つまり、もう一度『質問』です。

中途解約すると元本割れになる、

30年、40年満期の『定期預金』を買いたいと思いますか?

わたしは買いたくありません・・。

貯蓄性の商品、

すなわち安全を最重視する金融商品なら、

いつ何時解約して「現金化」する際にも、元本割れには遭いたくありません。

『終身保険』という商品は

貯蓄性というメガネで覗いた場合、

きわめて不利に、長期に拘束される商品なのです。

投資商品というメガネで覗いた場合、

きわめて不利に、長期に拘束される商品なのです。

お金を貯める(お金を増やす)ツールとして終身保険を見た場合、

そもそも「物足りなさ」を感じてしまいます。

なぜなら、あなたが供する掛け金(保険料)は

まるまるお金を貯める(お金を増やす)に回るわけではないためです。

情報開示してくれていない保険会社への『報酬』に加え、

「死亡保障」を提供してもらうために支払われます。

よくよく考えてみますと、

「お金をコツコツ貯める」と

「万一の死亡に備えて保障を買う」ニーズって、

まったく違う方面だと思いませんか?

「万一の死亡に備えて保障を買う」ニーズって、

ココは基本的な考え方を軌道修正して、

1.万一の保障(補償)が必要なら、それだけを買う。←自動車保険がそう。

2.「お金を貯める」「増やす」ニーズがあるなら、

「お金を貯めること」「お金を増やすこと」に特化した商品を選ぶ。

という【発想転換】が必要でしょう。

より多くの保険料を預かり、

より大きく運用を行いたい保険会社が試行錯誤の末編み出した『一大マーケティング商品』なのです。

きっぱりサヨナラしたほうがよいでしょう。

具体的には終身保険を『払い済み』にする、

または投資信託に乗り換えるために、

早々に『解約』するということですよ。

カテゴリ:投資の発想法