終身保険はエッシャーの「だまし絵」のようなもの? その1)

2021年11月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

あなたの「つみたて投資」を邪魔しているのは、

もしかすると『終身保険』かもしれません。

『終身保険』・・。

この商品の感想でよく聞かれるのは、

「貯蓄」にもなるらしいよ!(=お金も増えるよ)というもの。

2つの機能が一つの商品の中に入っているなんて、

「なんか★お得感満載!」と、消費者としては感じてしまいますね。

まずは「死亡保障」です・・。

貯蓄にはなく、投資商品にもなく、

『保険』だけにあるもの。

それは 保障(補償)です。

保険という道具を買った次の日から、

「死亡保障1000万円」なら

ホントに1000万円の保障が付きます。

これはスゴイこと!

でも、です。

なぜなら、

あなたが支払う保険料の多くは

自分自身の積み立て(貯蓄性)に回っているためです。

※ココ、外貨建て終身保険の場合は、

あなたが支払う保険料の多くは

自分自身の積み立て投資に回っているためです。

とお読みください。

純粋に「死亡保障」のみを買うなら、

「収入保障保険」や「定期保険」のほうがコストはうんと安くなります。

飛魚入り中華そばを食べたいときのあなたを「分ける」ように、

保障(補償)を求めるあなたは、

『別々で』分けて考えたほうが良いというヒントが隠されています。

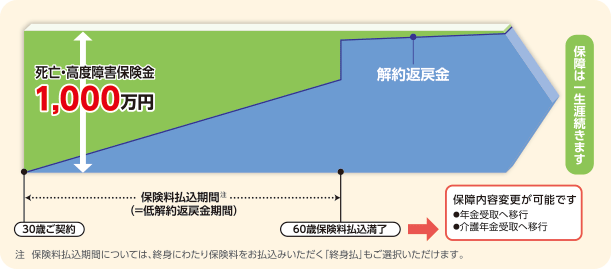

ちょっと図表を見てみましょう。

以下は1000万円の死亡保障がある『終身保険』です。

「青いところ」が自分自身の積み立て(貯蓄性)の部分なのですが、保険料の支払い期間が25年を過ぎてくると、

ちょっと不思議な現象が起こります。

保険会社に保障してもらうのではなく、

賄い始めることに気付くはずです。

ココ、伝わっていますか?

なるほど、

契約をしてまだ2、3年の頃は貯蓄性の機能はほとんど「ゼロ」です。

この終身保険の『効用』のほとんどは、

「死亡保障が1000万円得られること!」

⇒ まさにこれを

保険会社がサービスとして提供しているわけです。

あなたは収入が上がっても下がっても、

毎月まじめに「保険料」を支払い続けました。

ところが『終身保険』では、

保険料の支払期間が長くなればなるほど、

もはや死亡保障というサービスの多くの部分は、

保険会社が提供するのではなく、

長年積んだ「あなた自身の保険料」が担う状態になるのです。

たとえば、

86歳でこの世からサヨナラしたときに、

パートナーが死亡保険金1000万円を受け取ります。

あなたは棺桶の中で、

「ああ、オレはこの保険で1000万円の保障を準備できた。良かったな」と呟くかもしれませんが、

その1000万円のお金は(実は)

あなた自身の保険料で積み上げて、

(そして保険会社さんが規定に従って運用をしてくれて、)

『1000万円』になっているだけで、

別に「死亡保障のサービス」を受け取ったわけではないのです。

ココ、伝わっていますか?

もう、あなたもお気づきかもしれませんが、

『終身保険』のウリは、

「死亡保障」と「貯蓄性」という、2つの機能が一つの商品に入っている。というモノなのですが、

「死亡保障」と「投資性」は多くの部分で重なっている、とお読みください。

んー、まるで

エッシャーの「だまし絵」のよう。

続く・・)

カテゴリ:投資の発想法