つみたてNISA初心者・お勧め商品ベスト6

2021年11月9日

こんにちは。

投資信託クリニックの カン・チュンド です。

最近ツイッター界隈、

「インデックス通り」周辺の風船(バルーン)が膨らんでいる気がします。

私の鬼プッシュにより友達が積立NISAを開始した♥打てば響いてくれる友達がいるって幸せ☺️おすすめ銘柄聞かれて、S&P500もしくはオルカンのインデックスファンドを勧めたんだけど間違ってはないですよね?🤔(今更感)

— やよち@投資初心者OL (@yayochi_123) October 31, 2021

上記、決して間違っているわけではありません。

が、あまりにも(ちょっと)安直すぎでは?

良すぎる「マーケット状況」に引っ張られて、

知らず知らずのうちに『楽観の海』に浸っている気がします。

(ホントは、海は怖いのです・・)

今日のタイトル

『つみたてNISA初心者・お勧め商品ベスト6』のポイントは、『初心者』の部分です。

わたしは『初心者』に株式100%を勧めるのはきわめて「例外的」と捉えています。

(※個々人のリスク耐性、資産全体の状況等によってベストな投資信託は異なるため、順位付けは致しません。)

では『つみたてNISA初心者・お勧め商品ベスト6』どうぞ!

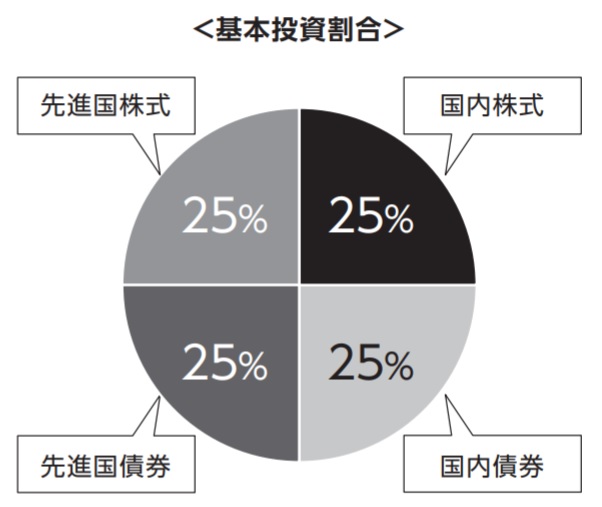

シンプルな株式50%、債券50%型のバランスファンド。

株式は『大波』、債券は『中波』とイメージしてください。

運用管理費用は年0.154%(税込)と低廉です。

ただし「ニッセイ・インデックスバランスファンド(4資産均等型)」は昨年3月のコロナショック時には20%近く下落している事実を忘れずに・・。

(ミドルリスク・ミドルリターンを目指す典型的な資産配分と云えます。)

物事を始めるときに、

適度な『懐疑心、不安、心配』は必要だと思います。

「もしも〇〇になってしまったら・・」と最悪のことを思い浮かべながらも、つまりは3分の不安を抱えながらも、7分は自分を信じて楽観して事に取り組む。

つみたてNISAで

あまりにもあっさり

株式100%ファンドを選んでしまい、

垂直的な落下、

つまり期せず襲ってくる『暴落の波』に遭って、

無意識に足が止まってしまい、

積み立てをストップしてしまう、ファンドを一部売却してしまう可能性もあるわけです。

『その恐ろしいまでの下落幅、衝撃の大きさを決して侮るべきではないでしょう。』

最もリターンが高そうな投資対象を選ぶことではなく、

現時点でもっとも投資が長く続けられそうな投資対象を選ぶことです。

1本目と同じ株式50・債券50のバランスファンド。

株式部分はバンガードの全世界株式ETF(VT)に、

債券部分はバンガードの全世界債券インデックスファンド(為替ヘッジ有り)に実質的に投資を行います。

先ほど、

―現時点でもっとも投資が長く続けられそうな投資対象を選ぶこと。―

と述べましたが、

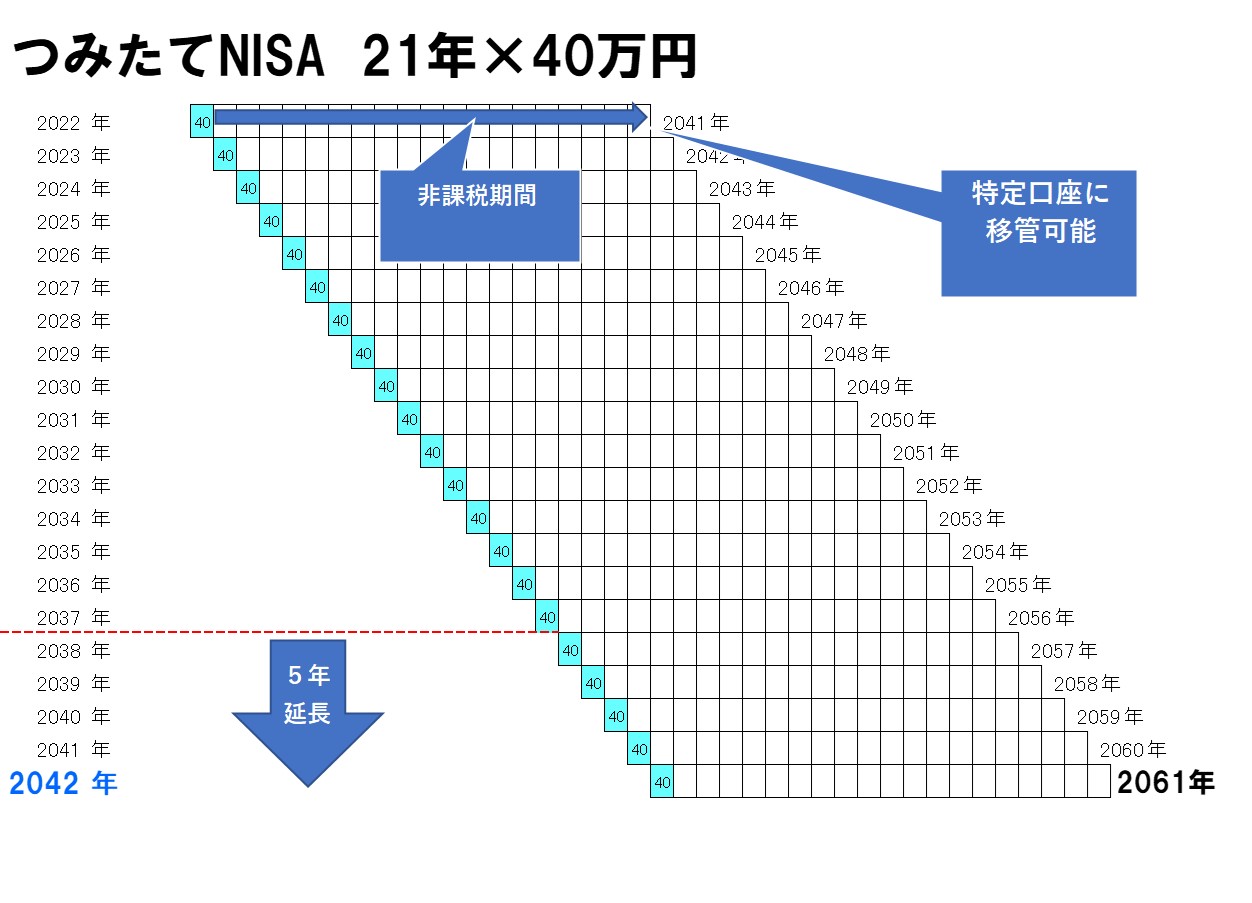

つみたてNISAに最後にお金を入れられるのは?

『2042年』。

今から21年後です。

つみたてNISAの最終年は?

『2061年』→ 今から40年後です!

ですので、

もしも(将来)リスク耐性が高くなったら、

よりリスクが大きいファンドに『積み立て先』を換えていく!というのもアリなのです。

クルマの運転と同じ。

徐々に(時間をかけて)スピードを上げていく・・。

慌てる必要はぜんぜんありません。

⇒ 具体的には『つみたてNISA』で最初、

・「楽天・インデックス・バランス・ファンド」(均等型)

を積み立てていって、5年くらい経って、

株式70・債券30の

・「楽天・インデックス・バランス・ファンド」(株式重視型)につみたて先を換え、

それからまた10年くらい経って、

「楽天・インデックス・バランス・ファンド」(均等型)につみたて先を戻す、

あるいは

株式30・債券70の、

・「楽天・インデックス・バランス・ファンド」(債券重視型)につみたて先を換えるのもアリかもしれません。

異なるのはその『割合』のみです。

また、リスク耐性が著しく高くなった場合には、

(均等型)⇒(株式重視型)

そして次に、

に、つみたて先を換える手も(もちろん)アリだと思います。

「楽天・全世界株式インデックス・ファンド」は債券部分がなく、100%バンガードの全世界株式ETF(VT)に実質的に投資を行うことになります。

もうお気づきでしょう・・。

「楽天・インデックス・バランス・ファンド」(債券重視型)

「楽天・インデックス・バランス・ファンド」(均等型)

「楽天・インデックス・バランス・ファンド」(株式重視型)

「楽天・全世界株式インデックス・ファンド」は、

兄弟なのです。

「つみたてNISA」はとてつもなく長い航海になりますから、

最初は

自分が「これなら長く投資が続けられそう!」と思える投資対象を選ぶ。

これがいちばん大事!

当該ファンドについては

以下記事で研究しています。

・eMAXIS Slim バランス(8資産均等型)は、冷酷でハードボイルドな投資信託?

同ファンドについても、

以下記事で掘り下げています。

・eMAXIS Slimバランス(8資産均等型)がつまらなさ過ぎる人は、「Smart-i 8資産バランス 安定成長型」もアリだと思います

最後に、

例外的にリスク許容度が大きな人に。

当該ファンドは、

国内株式、先進国株式、新興国株式部分に分かれますが、

長い歳月の中ではそれぞれの「構成比率」は大きく変遷します。

つまり『世界株式の変化を自然に追い続ける投資対象』とお考えください。

なお「つみたてNISA」の包括情報については

『つみたてNISAナビ』がお勧めです。

商品比較表から、

たとえば「Smart-i 8資産バランス 安定成長型」は、つみたてNISAにおいては、どことどこの金融機関で取り扱われているか?という「逆検索」も可能です。

カテゴリ:NISA活用法