楽天証券・イデコ(iDeCo)お勧め商品ベスト5

2021年11月6日

こんにちは。

投資信託クリニックの カン・チュンド です。

さっそくですが、

楽天証券のイデコ(iDeCo)32本の中から選んでみたいと思います。

個々人のリスク耐性、資産全体の状況等によって、

ベストな投資信託は違ってくるため、順位付けは致しません。

「全世界株式」にまんべんなく投資を行うツール。

実は「楽天・全世界株式インデックス・ファンド」は

日本の投資信託史上、エポックメイクな商品であります。

『全世界株式インデックスファンド』であるためです。

当ファンドは実質

バンガード・トータル・ワールド・ストックETF(VT)に投資を行います。

このVTと呼ばれるETFこそ、

世界ではじめて「全世界株式インデックス」の形を、世に示した金融商品なのです。

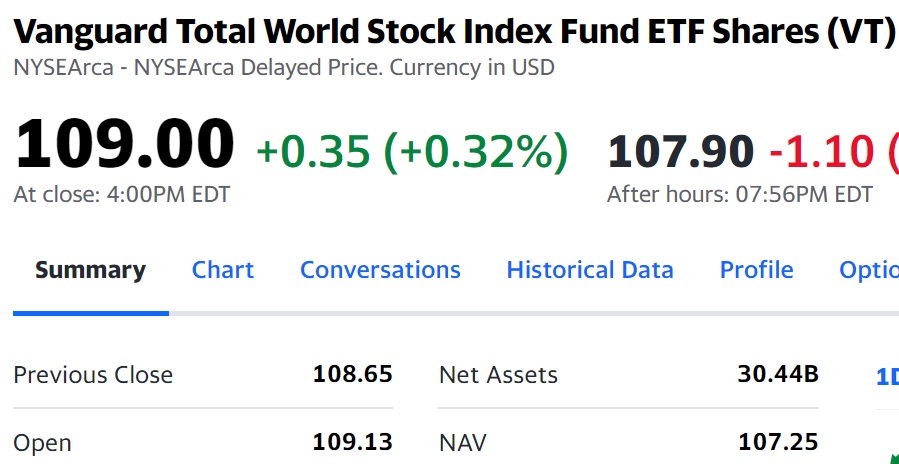

画像元:Yahoo finance

純資産額(Net Assets)の30.44Bとは

304.4億ドルの意であり、

ざっくり3兆1000億円以上の大きさを誇ります。

また年間経費率は驚異の0.08%。

それも、ほぼ毎年、コストが逓減し続けているのです!

(最初VTの経費率をチェックしたとき0.32%ほどあったと記憶しています)

もちろん、あなたは

運用会社である楽天投信投資顧問に

年0.132%(税込)の運用管理費用を支払う必要があるため、

実質で負担する運用管理費用は

0.08%プラス年0.132%で

0.212%程度(税込)になります。

「eMAXIS Slim全世界株式(オール・カントリー)」に比べるとコストはかかりますが、十分低廉と云えるでしょう。

今後もバンガードのETF(VT)がコストを逓減させれば、

あなたが「楽天・全世界株式」に支払う手数料も逓減していくという点です。

ちょっと深入りしてもいいですか?

・イデコで月2.3万円

・つみたてNISAで月3.3333万円

さらに

・特定口座で月5万円。

おまけに投資に回す資金が

別途1000万円ほどあれば(これは「特定口座」を用いることに)、

つみたてNISA 楽天・全世界株式

特定口座 eMAXIS Slim全世界株式

あるいは、

つみたてNISA eMAXIS Slim全世界株式

特定口座 eMAXIS Slim全世界株式

という運用の『形』を作ってあげればよいと思います。

ここに「企業型DC」が加わる場合、

おそらく商品ラインナップに「全世界株式型」はないでしょうから、

イデコ 楽天・全世界株式

つみたてNISA eMAXIS Slim全世界株式

特定口座 eMAXIS Slim全世界株式

(企業型DCで新興国株式もない場合は、

日本株式・先進国株式のみでOK)

あまり知られていませんが、

運用管理費用はeMAXIS Slim先進国株式インデックスとほぼ同等。

(純資産額は1500億円を超えます)

自身でファンドを組み合わせる場合は、

・当該ファンドにプラスして

・三井住友・DCつみたてNISA・日本株インデックスファンド

・インデックスファンド海外新興国(エマージング)株式

・たわらノーロード国内債券

・たわらノーロード先進国債券

という『資産配分』を基本としましょう。

特に、

は、

過去に運用管理費用の引き下げを行い、

現在年0.374%(税込)となっています。

また楽天証券のサイト内では当該ファンドの『選定理由』についてこう記されています。

当ファンドは、類似ファンドと比べて

ファンド休業日、設定・解約の申込停止日が少なく、

機動的な投資を行える点がポイントです。

(地味ですが大事なポイントですね)

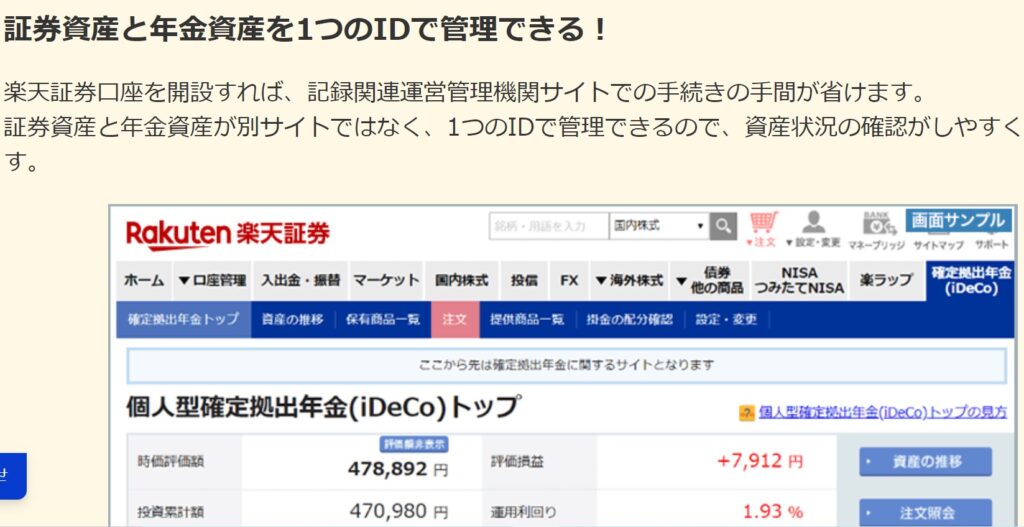

楽天証券イデコは情報が幅広く網羅されており、

『手続きの流れ』も分かりやすくまとまっています。

(申込み方法、そのプロセス、注意点についての動画もあります。)

同じログインID、パスワードで資産管理が出来、

ユーザビリティは充実していると云えます。

画像元:楽天iDeCoの魅力

ただし、2016年イデコ開始という『微妙な年』のスタートのため、

商品ラインナップは(たとえばSBI証券・イデコと比べると)どうしても見劣りしてしまうのです。

(超低コストのインデックスファンドの取り込みが出来なかったため。)

他にも、国内資産のファンド本数が多すぎたり、

訴求力に乏しいバランスファンドが5本もあったりします。

三井住友・DC世界バランスファンド(動的配分型)

三菱UFJ DCバランス・イノベーション(KAKUSHIN)

あと、ターゲットイヤー型の3本。

また債券の

みずほUSハイイールドファンド<DC年金> はイデコらしからぬ選択でしょう。

さて、続きを急ぎます。

資産配分比率は『株式50・債券50』。

コストは若干高めですが、長期で安定した資金流入を誇るファンドです。

たとえば『楽天証券』を窓口に据えて、

・つみたてNISA「楽天・インデックス・バランス・ファンド(均等型)」

・特定口座(課税口座)「楽天・インデックス・バランス・ファンド(均等型)」にすれば、イデコと併せて運用のカタチを『株式50%・債券50%』に揃えることができます。

そして、

以前の会社を退職して

企業型DCから「まとまったお金(移換金)」があるような場合、

いったん『預金』100%にしてから、

自分が望む投資信託に、少しずつ資金をシフトしていくのが得策でしょう。

(そういう意味合いで『預金』という商品は利用しがいがあるのです。)

今後10~20年の長期の時間スパンで見れば、

楽天証券イデコは今のうちに大胆な『商品入れ替え』を実施し、イデコへの加入促進をより充実させることで、真にSBI証券を追い抜くことが可能になると考えます。

先日のカウンセリングから・・。

イデコに加入している人が亡くなった場合、その資産は「遺産」となって遺族に渡されます。が、きちんと『請求』する必要があります。死亡後3年以内の『請求』なら「みなし相続財産」の扱いになります。

(法定相続人一人あたり「500万円」まで非課税の扱いとなります。)

死んだら資産が消えてしまうわけではありませんので、どうぞご安心ください(^^)

カテゴリ:確定拠出年金(iDeCo・企業型)