ファンドの純資産総額が右肩上がり ⇒ 安心の印です

2021年9月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

もっとも重要なことって何ですか?

「成績」!

ハイ、もちろん重要です。

でも、ファンドの「成績」って水ものですよね。

(下がるときは、無情に下がってしまいます)

それより、

そのファンドをどんな人が買っているのか・・

ファンド保有者の『属性』を知ることが、より重要だとわたしは思います。

一例を挙げてみましょう。

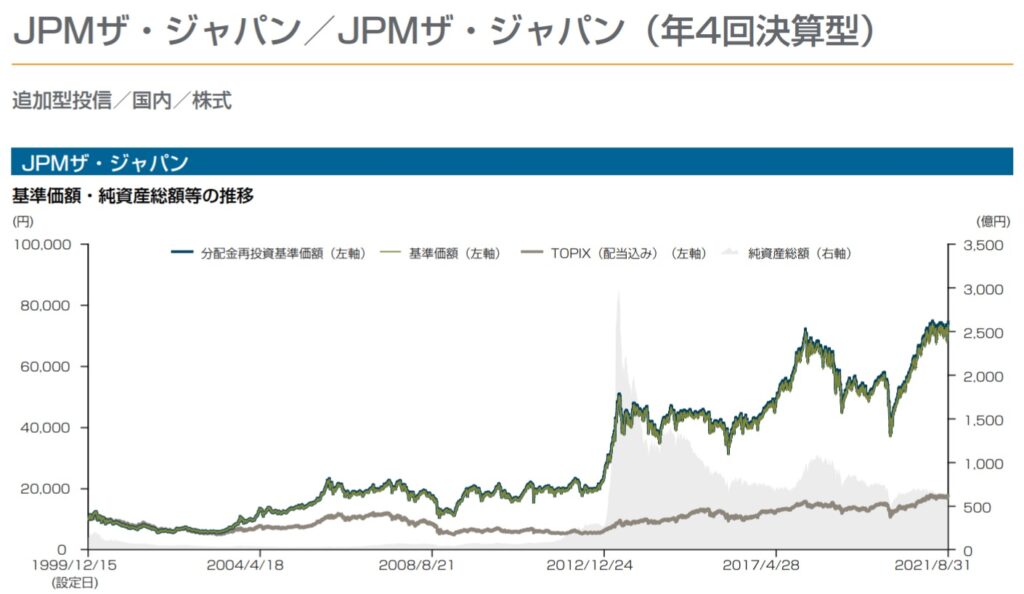

JPM ザ・ジャパン(年4回決算型)

このファンドは1999年の設定です。

驚異的な成績が話題となり、

運用途中から資金の流入につぐ流入で、

なんと純資産総額は一時3000億円近くにまで増加します。

運用レポート(月報)を見ると、

『設定来』の成績は

TOPIX(配当込み)がプラス77.1%に対して、

当該ファンドの騰落率はプラス645.5%と圧勝しています。

(ところが、)直近3年で見ると・・

TOPIX(配当込み)+21.2%に・・。

再び運用レポート(月報)から。

今度はJPM ザ・ジャパン(年4回決算型)の『純資産総額の推移』を見てみましょう。

少し見えにくいですが『灰色の帯』のほうです。

上記を見ると

2013年あたりが純資産総額のピークで、

その後、資金流出 ⇒ 純資産総額「減少」が顕著になっているのが分かります。

実は2013年にJPMザ・ジャパンに

『1000億円』を超える資金流入がありました。

少し辛口な言いかたをすれば、

それまで良質なファンド保有者を抱えて

こじんまりと堅実に運用を続けてきたのに(抜群の成績で!)

質が明らかに劣る、

『熱しやすく冷めやすい』属性が異なる投資家を入れてしまったことが、当該ファンドの戦略ミスであったとわたしは考えます。

その後、当該ファンドへの「資金流入」より、

ファンドからの「資金流出」が勝ることで、

2014年から15年にかけて

『純資産総額』が大幅に減ってしまったのです。

(わずかな利益を手にしたファンド保有者が利益確定を急いだのでしょうか・・。

時期的にはアベノミクス効果が出始めたときですから、

ファンドが保有する日本株の評価額が急落したとは考えづらいでしょう。)

さらに『純資産総額の帯』を見てみましょう。←ココ、大事。

2018年くらいに一旦盛り返しますが

2021年時点では再び純資産額は逓減のトレンドを描いています。

ファンド保有者の『属性』が変わってしまっているのです。

⇒ 長期でファンドを買い支え、大きな利益を求めようという『腰の据わった人たち』が少数派となり、短期的な小さな利益を狙う『気が移りやすい人たち』が多数派になってしまったのではないでしょうか?

入りたいと思いますか?

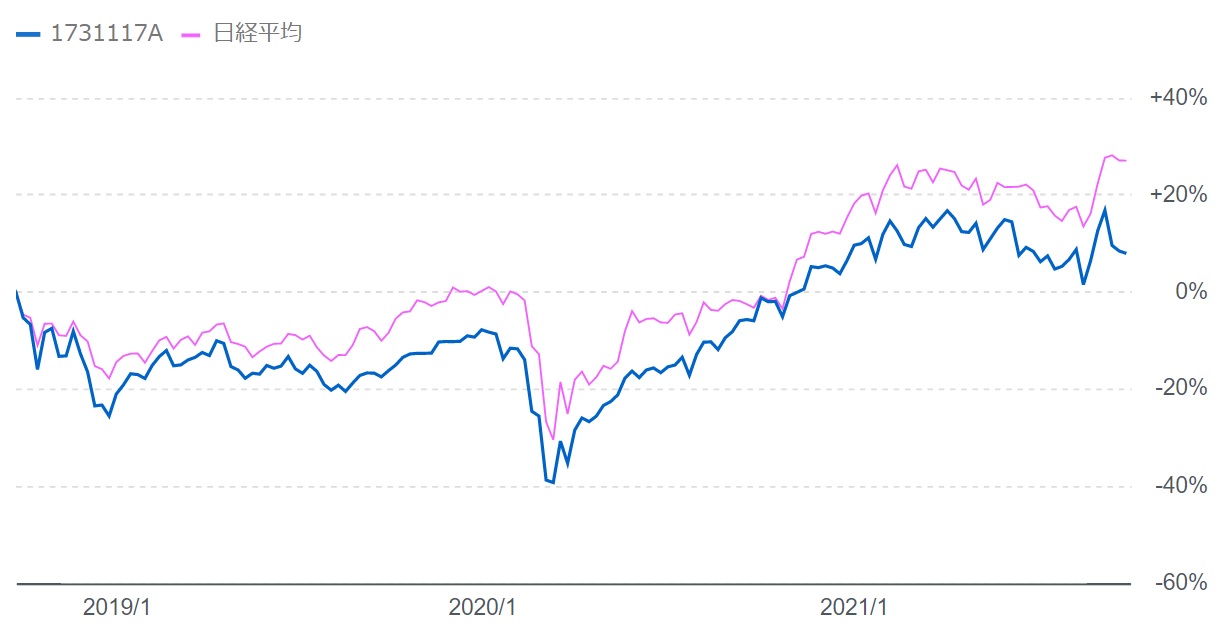

以下、直近3年の当該ファンドの成績を

日経平均株価と比べたのが以下グラフです。

画像元:ヤフーファイナンス

この3年は日経平均株価に対しても劣後しています。

投資信託で大切なことは、

もちろんファンドの『運用哲学』ですが、

台無しにするのも、

『どんな人がそのファンドを買っているか。』次第なのです。

その行動(ファンド価格が上がると利確、下がっても持ち切れず売却)に影響を受けて、運用チームの運用能力が劣化していった例は数えきれないほどあります。

(長道一服。)

いっぽう、良質なファンド保有者が

長くそのファンドと付き合い続けている・・、

そんな一例が、

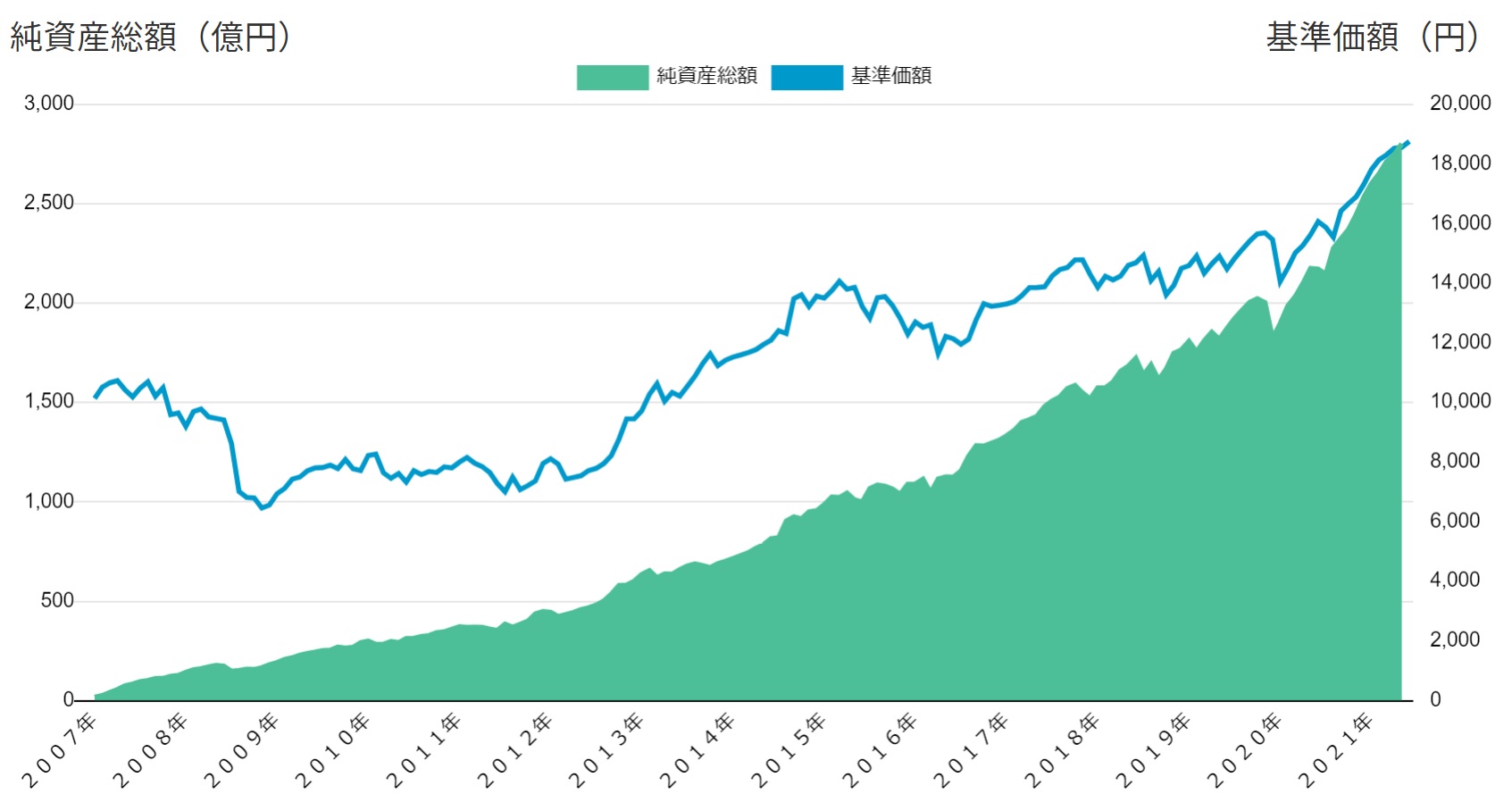

「セゾン・バンガード・グローバルバランスファンド」でしょう。

以下『純資産総額の推移』です。

画像元:セゾン投信

見事な右肩上がりです!

我慢強く、このファンドを支えていこうという意思を持った良質なファンド保有者が、長くそのファンドと付き合い続けているから、こうなるのです。

新たに当該ファンドを購入しようとする人が増えているから、

(つまり資金の「純流出」ではなく、資金の「純流入」が継続しているから)

また、ファンドの成績のアップダウンに関わらず、

『純資産総額』が大きくブレていないのはなぜでしょう?

多くのファンド保有者が

『つみたて投資』を行っているためです。

実際、当オフィスのお客様から、

こんな話を伺ったことがあります。

(セゾン投信に電話をしたときのことです)

「100万円ほど使う用事のないお金があるのだが、

一度に投資したほうがいいだろうか?」

と聞くと、

「毎月定額で積み立てられたほうがいいですよ」と言ってくれたそうです。

(※ わたしもまったく同意見)

また、以下は『ファンド情報』(第249号)という

雑誌の中で知ったのですが、

セゾン投信では

つみたて金額の減額や、

つみたてプランの休止のための

資料請求がされたりすると、

『積み立ての極意7カ条』を同封して、

お客様に再考を促す努力もされているのだそう・・。

そこには奇をてらったことはなく、

顧客に寄り添う『基本姿勢』があるだけです。

『ファンド情報』(第249号)の中には以下のような記述もあります。

「合理性より、顧客の心の安定や

運用会社に対する信頼こそ重要だと考えている」

こういう言葉が出てくるメーカーさん(運用会社さん)は、

投資信託という商品が

『時間』の産物であることが

よーく分かっておられるのですね。

ファンドを作るメーカーの姿勢、

そしてファンド保有者のキャラクター(性格)が長い歳月の中で醸成されれば、

それが、

簡単に

変わることはありません。

投資信託という商品は

「作り手」と「使い手」の合作なのです。

カテゴリ:投資信託あれこれ