つみたてNISAはあなたの『欲望・増幅装置』?

2021年9月2日

こんにちは。

投資信託クリニックの カン・チュンド です。

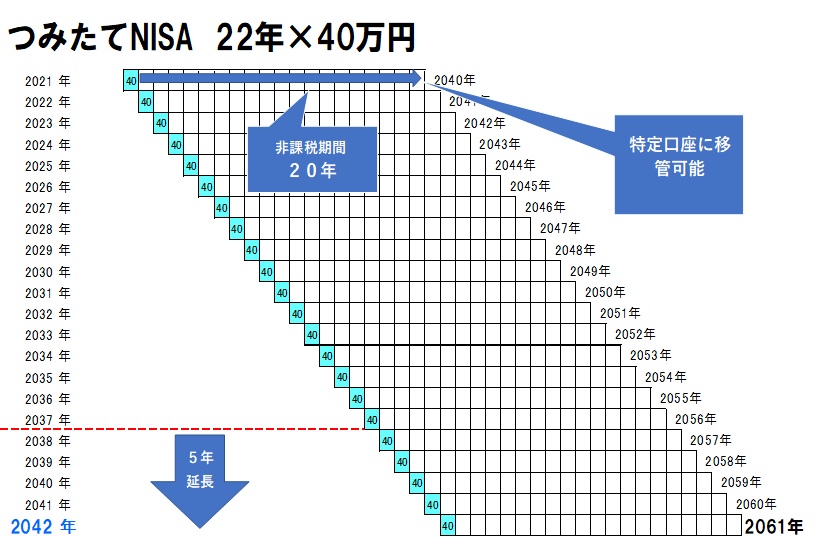

つみたてNISAという箱に

最後にお金を入れられる年は?

「2042年」です。

ということは?

2021年の枠を使わずに

来年を迎えてしまえば、

その分、あなたが使える『投資枠』は減ってしまうということ。

今からでも遅くはありません!

つみたてNISA口座を開設しませんか?

ギリギリで(たとえば)

11月、12月の積み立てに間に合ったとしましょう。

ここは「ボーナス設定」を利用して

ある程度のつみたて金額枠を確保することが可能です。

たとえば一例ですが、

楽天証券であれば、

つみたてNISAの毎月の「積立金額」をたとえば「2万円」にして

11月、 12月

「2万円」 「2万円」

かつ、

ボーナス設定指定月1「11月」

ボーナス設定指定月2「12月」として、

ボーナス設定金額を「10万円」とすれば、

「2万円」 「2万円」

「10万円」 「10万円」

以下、楽天証券のボーナス設定金額の画面です。

画像元:楽天証券

もちろん、

つみたてNISAの年間投資枠は40万円ありますので、

積立金額、ボーナス設定金額をさらに大きくすることも可能です。

今年のみ、あくまで

「変則的なお金の入れ方」とお考えください。

(※楽天証券では楽天カードクレジット決済や『毎日』積立の場合は、ボーナス設定が出来ないようなので注意が必要でしょう。)

さて、こんな形で始めたつみたてNISA。

最大のメリットは利益に対して「非課税」ということ。

まるで夢のようではありませんか!

売却時に税金を支払うことなく、

解約したお金がまるまる戻ってくるわけです。

(※保有するファンドに信託財産留保額がない場合。)

この魅力は強烈であり、

仮に『積立元本50万円、評価額60万円』で、

10万円もある!!

売ってしまったら?

売ってしまおう!

盛り上がる人は決して少なくありません。

ハッキリ言ってしまいましょう。

つみたてNISAは

あなたの『欲望・増幅装置』であります。

この「箱」はよほど注意して使用する必要があります。

たとえば次の一例。

つみたてNISA

「積立元本180万円、評価額240万円」

利益は?

60万円もある!!

それが(仮にですが、)

たった今、2021年の9月だったらどうですか?

なんだか米国の市場も上がり過ぎているし、

ツイッターとか見てたら

みんなカネ余りで過剰なリスク取っているような。。

「ここらで『半分』だけ売っておこうか?」

と、

もしかするとあなたは思うかもしれません。

つみたてNISAを「いつ」「どのくらい」売るかは

すべてあなたの自由なのです!

もしかすると、

今のように株式市場が好調すぎると、

遠からず『調整局面』を迎えて、

つみたてNISAにおける利益が

60万円から30万円、10万円くらいにまで減って、

「ああ、あのとき半分でも売っておけば良かった」と後悔するかもしれないわけです。

「売ってしまいたいなぁ・・」というあなたの気持ちを間違いなく後押しします。

これが、

ふつうの課税口座(特定口座)だったら?

「利益は? 60万円もある!!」

となりますが、

でも今売ったら、

(税率20.315%で)

12万1890円も税金で引かれるよ。。。ということで、

売却に対して一定の「抑止力」が働いたりするわけです。

(※これが課税口座の良いところ。)

先ほど、今のように株式市場が好調すぎると、

遠からず『調整局面』を迎えて、

つみたてNISAにおける利益が

60万円から30万円、10万円くらいにまで減って、

と申しましたが、

つみたてNISAとは、シーズン1(1話から14話)

シーズン2(15話から30話)くらいまである

ファンド積み立ての『壮大な物語』なわけですから、

つみたてNISAにおける利益が

60万円から30万円、10万円くらいにまで減って、

みたいな『試練』は、

誤解を恐れずにいえば、

シーズン1とシーズン2を合わせて「3回、4回くらい」は出てくる、予め組み込まれたシナリオなのです。

『小さな利益をいかにやり過ごすか?』という、感情リスクとの闘いです。

利益に対して「非課税」であるがゆえに、欲望が増幅してしまう、

常に『近視眼』に陥ってしまうリスクを、あなたもわたしも有しています。

実はカンタンです。

つみたてNISAにおいて、

随時インデックスファンドを売っていくという当事者を、

「あなた」ではなく、

「仕組み」にすれば良いのです。

すなわち、投資信託の解約の『自動化』です。

つみたてNISAの各年の『非課税期間』を目一杯使いながら、機械的に毎年毎年「一定額」を売却するよう、

たとえば楽天証券の「投資信託・定期売却サービス」などの仕組みを利用することをお勧めします。

現状、SBI証券の「投資信託・定期売却サービス」はつみたてNISAが使えません。ここの違いは(地味ですが)すごく大きいとわたしは感じています。

〇 関連記事

『iDeCoは運用の「軌道修正」がしやすく、つみたてNISAは運用の「軌道修正」がしにくい』

カテゴリ:NISA活用法