つみたてNISA、iDeCoの意外な『あるある』!

2021年7月29日

こんにちは。

投資信託クリニックの カン・チュンド です。

カウンセリングを実施する前には

詳しく『ご質問事項・ご要望事項』をご記入いただきます。

それらの中で、

iDeCoやつみたてNISAに関して

意外な「思い込み」を発見することがあります。

こういう勘違いって『あるある!』というものを、

いくつかご紹介しましょう。

売ったり・買ったりという「スイッチング」は出来ない

iDeCoで最初に「毎月の掛け金」を設定して、

積み立てる投資信託と

掛け金の「配分割合」(%)を決めたら、

そのあと、

毎月の掛け金の積立て割合(%)は変えられるけれど、

すでに積み上がった分、

つまりまとまった「資産ベース」では、

投資信託の一部を売ったり、そのお金で別の投資信託を買い付けたりというのは出来ない。

と思い込んでいる人が

(意外と)多いのです。

実際は、出来ます。

(※ 上記は企業型のDC(企業型の確定拠出年金)についてもまったく同じです)

ちょっと「用語」の話になりますが、

確定拠出年金の制度では、

つまりまとまったお金ベースにおいて、

この言葉はしっかり押さえておきましょう。

たとえばiDeCoにおいて

毎月の掛け金が月2万円で、

これまで

・外国株式ファンド 50%(1万円)

・日本株式ファンド 50%(1万円)としていたのを、

・外国株式ファンド 60%(1.2万円)

・日本株式ファンド 40%(0.8万円)というふうに変更するのは、

「スイッチング」とは言いません。

これは『毎月の掛け金の割合変更』です。

もちろん、自分に合った資産配分を目指して、

『毎月の掛け金の割合変更』を試みるのは良いことだと思います。

がしかし、たとえそれを実践しても、

・日本株式ファンド 50%(150万円)のままだと、

・日本株式ファンド 40%(120万円)にはたどり着かないわけです。

iDeCoにおいて、

自身のポートフォリオを変更する際は、

〇『毎月の掛け金の割合変更』

〇『資産ベースの割合変更(=スイッチング)』

両方が・必要になるのですね。

面談内では、

「ふたつの目を持ちましょう!」という言い方をしています(^^)

次につみたてNISAです。

つみたてNISAでは資産の管理上、

〇『毎月の掛け金の割合変更』は出来ますが、

・外国株式ファンド 50%(1万円)

・日本株式ファンド 50%(1万円)

↓

・外国株式ファンド 60%(1.2万円)

・日本株式ファンド 40%(0.8万円)

〇『資産ベースの割合変更(=スイッチング)』

は、

・外国株式ファンド 50%(150万円)

・日本株式ファンド 50%(150万円)

↓

・外国株式ファンド 60%(180万円)

・日本株式ファンド 40%(120万円)

出来ません!

そのお金は『つみたてNISA口座の外に』払い出されてしまうためです。

つみたてNISA口座の

この「デメリット」があるために、

iDeCo、つみたてNISA、特定口座と

複数の窓口を横断して資産管理を行う際の「足かせ」となっているのです。

さてさて、

つみたてNISAの勘違い『あるある!』は、

毎月積み立てる投資信託の変更ができない。

実際は出来ます。

いったん「つみたてNISA」で

積み立てる投資信託を選ぶと、

もう「変更」はできないと思い込んでいる人が案外多いのです。

・日本株式ファンド 50%(1万円)

↓

というふうに、

毎月の積み立て先の変更は出来ます。

自分の骨太運用方針を

「全世界株式型」に変えられたいなら、

堂々と積み立て先を変更しましょう。

ただし、これまで積み上げた「まとまったお金のベース」、

たとえば

・外国株式ファンド 50%(100万円)

・日本株式ファンド 50%(100万円)

分のお金については、

つみたてNISA口座内で、

「全世界株式ファンド」に移し替えることは出来ません。

「じゃあどうしよう?」ということで、

以前に実施した「投資の三重奏セミナー」の中では、

金額ベースは異なりますが、

外国株式ファンド、日本株式ファンドを『売却してしまった人』がおられました。

(これは、わたしはお勧めしません。)

なぜなら、まだつみたてNISAの非課税期間が潤沢に残っている中で、

(ふたつのファンドを売ってしまうと)

【大きな非課税枠を・早くに・使い切ってしまう】ことになるためです。

もったいない。。

日本株式ファンド100万円分、

あなたなら・どうしますか?

このお金は

再びつみたてNISA口座内で買い付けは出来ないわけです。

「じゃあ、特定口座で別途ファンドを買います?」

んー、特定口座では非課税の特典はありません・・。

つまり「消去法的」にですが、

これまで積み立ててきた

つみたてNISA内での

・外国株式ファンド 100万円)

・日本株式ファンド 100万円)

は、持ち続ければ良いのです。

たしかに骨太方針として

『全世界株式型』で行くと決めたのに、

外国株式ファンド、日本株式ファンドを持ち続けるのは

目の上のたん瘤みたいなものですが、

しかしあなたは、

iDeCoや企業型DCや特定口座でも、

資産運用を行い続けるわけで、

「全世界株式型の投資信託」で積み立てを続けていけば、

外国株式ファンド、日本株式ファンドの比率は小さくなっていくはずです。

つみたてNISAの積み立て期間は

それはもう、気が遠くなるほど「長い」わけです。

自分の投資方針の変更で

途中で積み立て先のファンドを変えることはぜんぜん悪いことではありません。

ただし、前述の通り、

つみたてNISAでは『スイッチング』が出来ないため、

つみたてNISAで積み立てるファンドは『1本のみ』とする、

という【ルール付け】を前もって行っていたほうがよいでしょう。

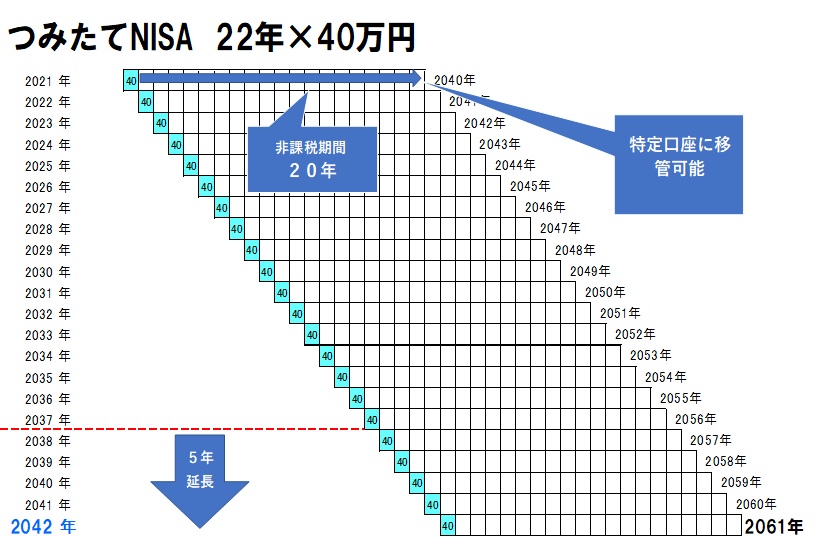

さて、最期の思い込みです。

20年である。

これは間違いです。

1年ずつズレた、

22通りの「非課税期間20年」が存在します。

あなたが、

非課税の恩恵を受けられる最終年は

ナント「2061年」です。

20年ではなくて、40年ですね。

(ワタシは、もう死んでいますが(^^;

カテゴリ:NISA活用法