リスクの大きさ(標準偏差)は、振り子時計でイメージ&学習しましょう

2021年6月30日

こんにちは。

投資信託クリニックの カン・チュンド です。

リスクは定量化することが大切。

できれば客観的な数字で把握したほうがよいと、

昨日の記事でお話しました。

リスクとは一見大きな塊ですから、

一人ひとりの『直感』に従うと、

「嗚呼イヤだ、とっても怖いよ!!」という心持ちになり、

合理的に見えるリスクの取り方が

「いや、でも違う。ホントは危ないでしょ!」と思えてしまうのです。

たとえば

投資信託を自分で買ったことがない人は

自身の直感(リスクイメージ)が優先して、

「それってもしかすると、

わたしのお金がゼロになっちゃうんでしょ!」という言い方をされます。

インデックスファンドを保有すれば、

背中に引き受けるのは『市場リスク』のみです。

・株式市場がマイナス28%になれば、

・その株式インデックスファンドもマイナス28%程度になる。

おわり。)

人類が完全原始社会に回帰して、

株式市場の価値がゼロにならない限り、

株式インデックスファンドの価格がゼロになることもありません。

もしかすると、

自分のお金がゼロになっちゃうのは「個別株」への投資です。

・自社株(個別株)を購入することと

・先進国株式ファンドを保有することが、

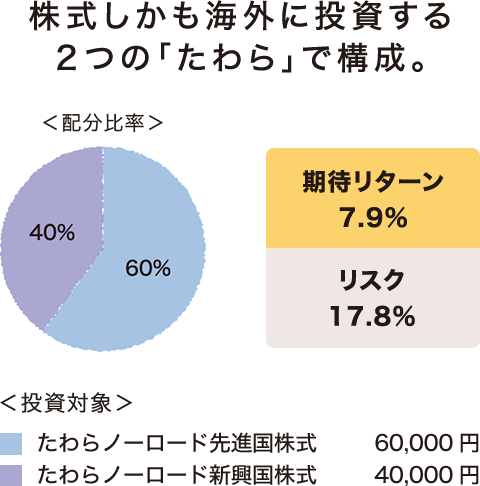

さて、昨日はこちらの図表で『リスク17.8%』を、

画像元:アセットマネジメントOne

「1標準偏差」のことなのです・・とお話しました。

でも、

リターンのブレ幅の大きさ、と言われてピンと来ますか?

ちょっと寄り道をしてみましょう。

(突然ですが、)

あなたは『振り子時計』って見たことがありますか?

今、この時計の「振り子」は真下で止まっていますが、

この真下あたりを、

あなたのポートフォリオの「リターン」としましょう(図表では7.9%でしたね)

これはあくまで『期待リターン』ですから、

今後起こるであろうリターンの期待値、

その『平均』に過ぎません。

今、

ポートフォリオの『期待リターン』がプラス7.9%です。

(これが ↑ 今の振り子の位置、

「真下」です・・)

『振り子』が振れるその「振れ幅」そのものを、

【リスクの大きさ】とイメージしてみてください。

画像元:アセットマネジメントOne

上記図表が示す『期待リターン』7.9%

『リスク』17.8%とは、

ちょうど真下に位置する期待リターン「プラス7.9%」から、

良いほうに、

つまり、

振り子時計でいうところの『右側』→ のほうに、

17.8%ブレるかもしれないし、

(プラス7.9%)

悪いほうに、

すなわち、

振り子時計でいうところの ←『左側』に

17.8%ブレるかもしれない、という「意味」なのです。

伝わっていますか?)

17.8%ブレる 17.8%ブレる

このようにリスクを数値化する試みが

資産運用の世界で始まって(実は)まだ70年も経っていません。

「数字」でリスクを把握したほうが、

ほんとうは安全なのですが、

たとえば2020年3月の『暴落時』のように、

マーケットがいたずらに動揺すると、

いったん安全な場所に資産を避難させるべき!

というあなたの『直感』がアラートを発し、

ほんとうは「Stay at Market」が合理的なのに、

『安心できない!』と、心の叫びが打ち勝ったりします。

「直感」と「理性」のシーソーゲームなのです。

さて、もとに戻りましょうw

さっきの、

期待リターンからのブレ幅の大きさ「17.8%」は、

期待リターン:プラス7.9%

マイナス側へ ← → プラス側へ

17.8%ブレる 17.8%ブレる

マイナス9.9% プラス25.7%

実は「おおよそ68%の確率で!」

という条件付です。

「じゃあ、カンさん。

およそ32%の確率で『1標準偏差』を超えてブレることもあると?」

はい、まさにその通り。

「リスク12.4%」と示されたとしましょう。

と解釈してしまうのは、とても(とても)危険です。

つい先日、去年の3月のことですが、

画像元:アセットマネジメントOne

上記ポートフォリオのリスクの大きさは

ゆうに17.8%(1標準偏差)を超えていました。

「2標準偏差」(35.6%)を

大きく超えるリターンのブレが実際起こっていたのです。

資産運用を行う「実際的なアップダウンのイメージ」を養うためには、

リスクの大きさを、

(少なくとも)『2標準偏差』で捉えるべきだと考えます。

たとえばロボアド運用の

「ウェルスナビ」さんのポートフォリオにおいて、

「リスク12.4%」と表示されたら、

これだと背中に背負うリスク量は、

最低 12.4%× 2 = 24.8% くらいになるんだなと合点するべきでしょう・・。

カテゴリ:投資の発想法