つみたてNISAの『お役立ちネタ』おさらい編

2021年5月24日

こんにちは。

投資信託クリニックの カン・チュンド です。

昨年(2020年)の1月から

つみたてNISAを始めた相談者さま・・。

ちょうどタイミング的に、

いきなり「急降下」。

その後「急上昇」。

もうそんなに上がらないだろうと思っていたら、

予想以上に「まだまだ上昇」。

と、そのお客様は言われていました。

率直にいって、

18ヵ月程度の「つみたてNISA生活」で、値動きが「劇的」過ぎますね。

短期的な変動が大きいと、

どうしてもつみたてNISA『ほんらいの心得』を忘れてしまいがちに・・。

短期的な損益をスルー(無視)して、

長期の収益のみに注力できるか否かの「ゲーム」です。

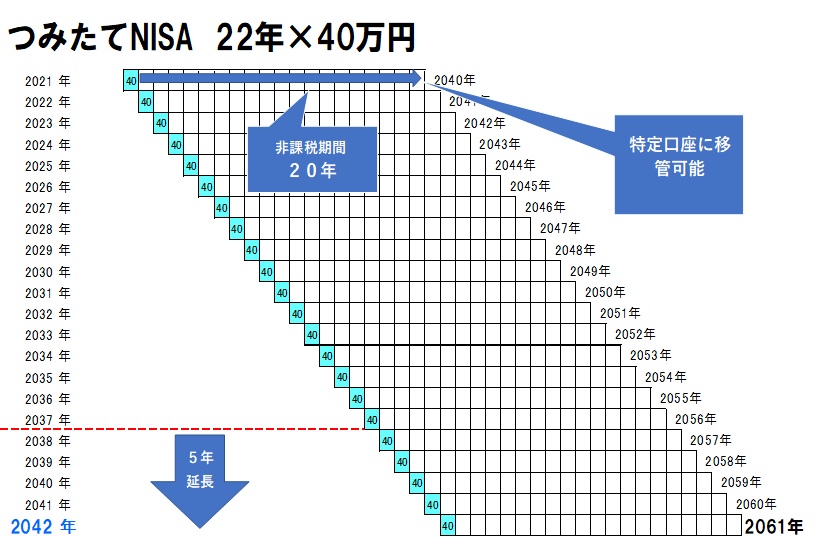

たとえば、

2021年に入れたお金の・・

答え合わせは?)2040年の年末。

なぜなら、↑ここが非課税期間20年の満期だから。

2030年に入れたお金なんて、

答え合わせは?)2049年の年末です。

正直、つみたてNISAにおける今の

「損失」「利益」の数字にはほとんど意味がありません。

(今の時点でつみたてNISAやってて「良かった・悪かった」の判断は出来ないのです)

そうは言っても、

短期的な損益が気になるのが人間の性(さが)でしょう。

そういうときは、

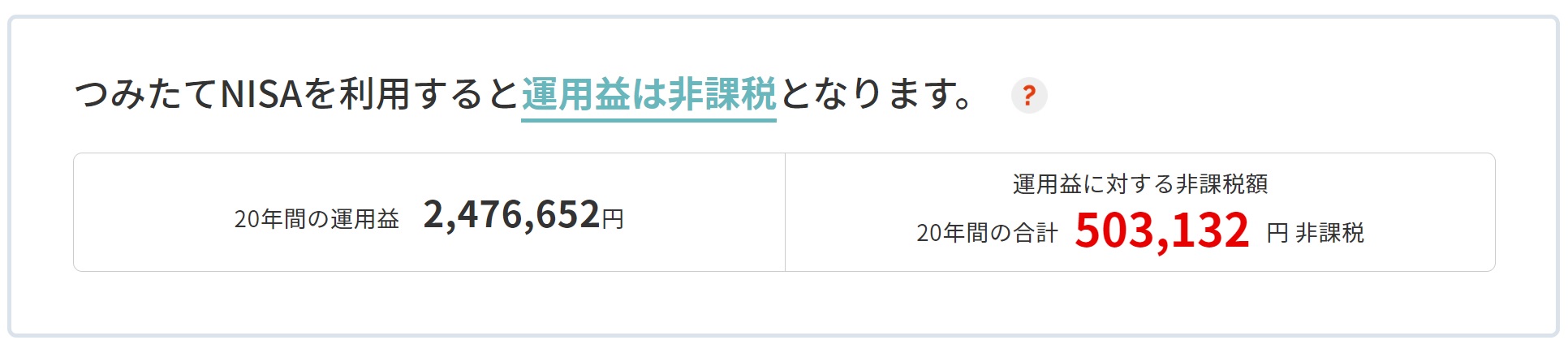

モーニングスターの『つみたてNISA節税シミュレーション』!

画像元:モーニングスター『つみたてNISA節税シミュレーション』

画像元:モーニングスター『つみたてNISA節税シミュレーション』

非課税になる金額は50万円を超えます。

ただし、これは

短期的な損益をスルー(無視)して、

長期の収益のみに注力できた場合のお話。。

つみたてNISAは

長期で『動かないゲーム』であり、

10年寝太郎、20年寝太郎を真面目に行うことであり、

そこに必要なのはある種の「鈍感さ」「怠け心」です。

また、

〇 つみたてNISAのみで運用を考えているなら、

リスクを抑えたい人は ⇒ バランスファンド

リスク(大きな変動)を許せるという人は ⇒ 全世界株式インデックスファンドをお勧めします。

保有資産の割合調整(リ・バランス)が出来ず、

リスク量を一定に保つことが出来なくなるためです。

あるいは、

〇 つみたてNISAで

毎日積立をされている人を見かけますが、

「怠け心」「鈍感さ」が鈍ってくる可能性があります。← ヘンな日本語ですが。

短期で見ると、

毎日積み立てたほうが「下落局面」でより効果的に「口数」を稼げて、リターンが上昇する印象がありますが、

なぜなら、つみたて投資と云えども、

長い目で見ると、

「これまで積み上げた運用資産」プラス「新たな積み立て」という【投資の姿】となるためです。

すなわち、

積み立てそのものが、

運用リターンに貢献する割合は年々減じていくのです。

ナザールさんがこの辺りを

包括的に記事にまとめられているので、ぜひご一読を!

〇『積立タイミングは毎日・毎月・毎年どれも大差ない件』

つみたてNISAは

『将来の利益に対して非課税』と謳っていますが、

「将来」ってなかなかやって来ません。

なんだか時間との「我慢比べ」みたいです。

先憂後楽!

わたしは、人生の本筋(仕事、家庭、趣味)で精一杯の人ほど、

つみたてNISAで流れる時間も早くなると思います。

大きな実のなるリンゴを育てる農家の人みたいに、

ひたすら大きく自身の資産を育て続けてください。

(大きな実りが非課税ってけっこうスゴイことですよ)

最後に、技術者の原口證さんの言葉です。

続けることが大事なのではなく

「続けられる方法」でやるのが大事なのだ。

【第45回】iDeCo、つみたてNISAはこう使おう!

特定口座と合わせた 投資の三重奏セミナー♪

5月30日(日)13時30分~

Zoom(オンライン)で全国どちらにお住まいでもご参加いただけます!

カテゴリ:NISA活用法