投資に回せるお金が大幅に増えたので、つみたてNISAから一般NISAへ切り替えたほうがよいですか?【あなたの疑問に答えます!】

2020年11月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

当クリニックのお客様から頂戴した

さまざまな『質問』にお答えしていく、

その名もズバリ、

『あなたの疑問に答えます!』

第10回!

川越さま(仮名)石川県

家計に余力が出来たので、

つみたてNISAから一般NISAへ切り替えたほうがよいですか?

昨年末、夫婦でカンさんと

オンラインミーティングを行ってから、

夫婦ともにつみたてNISA枠40万円ずつ、

さらに夫は企業型DC + iDeCo最大枠(海外株式100%)で積立投資を行っています。

このコロナ禍で、夫の東京単身赴任が無くなり、

在宅ワークを行うようになったため、

毎月の固定費17万円分が貯蓄に回せるようになりました。

カンさんとのお話を思い出すと、余力が出た場合は、つみたてNISAを一般NISAに切り替える方法をオススメされるのではないかなと思ったのですが、他に何かオススメの資産運用はありますでしょうか?

つみたてNISAはつみたてNISAのままで。

余剰の積立については「特定口座」を用いましょう。

川越さん、ご質問ありがとうございます。

コロナ渦によって、

ご主人の単身赴任がなくなったのは良いことですね。

(まさに禍を転じて福と為す、です)

ご夫妻が一緒にいられる時間が増え、

ムダな出費も減って、

「つみたて投資」に回せるお金が増えたのは素晴らしいことです。

また、つみたてNISAから

一般NISA(2024年からは「新NISA」)に切り換え、

より大きな原資を『非課税の枠』で運用されたいというお気持ちもよーく分かります。

でも、ここは一度「深呼吸」をしてみましょう。

一般NISA(2024年からは「新NISA」)はひと言でいうと、

『非課税期間5年の中で、タイミングを見てトレードするための制度』です。

ストレートに申し上げますが、

一般NISAに向いているのは「投資信託」よりも「個別株」でしょう。

たしかに、ロールオーバーすれば

一般NISAの非課税期間は10年に延びますが

(それでも)「たったの10年」なのです。

果たして「10年」が

お二人が望まれる『長期投資の姿』なのでしょうか?

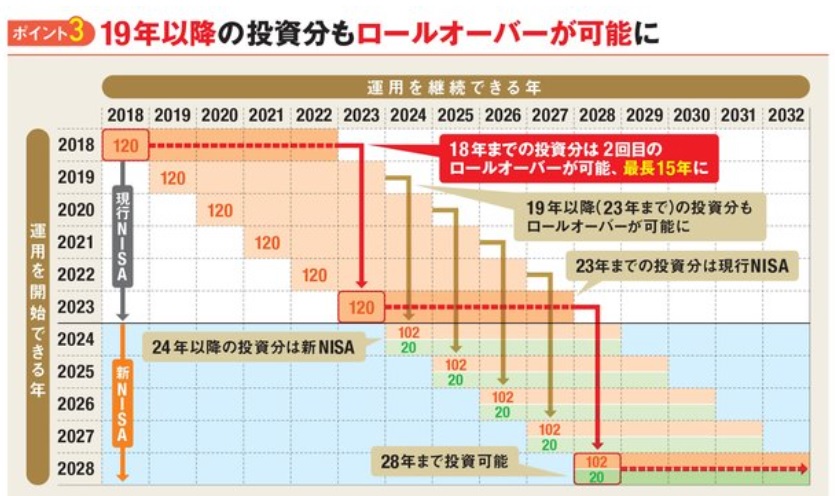

画像元:ダイヤモンド ZAi オンライン

上図を見ていただくと、

一般NISAから新NISAに移ったあとも、

非課税期間の長さは『5年』でまったく変わりません。

非課税期間を延ばそうと「ロールオーバー」を続けていくと、

(限度額いっぱいまで投資を行っているとすれば、)

結局、連続してお金を入れられるのは

「計5年間のみ」になってしまいます。

※ロールオーバーを実施した年は新たに資金が入れられないため。)

10年、20年と連続して

「お金を入れる=積み立てる」ことが出来ない一般NISA(新NISA)枠は、本当のつみたて投資の体現ではありません。

『5年プラス5年の非課税期間』が終了すると、

結局『特定口座』に払い出されることになります。

一般NISA(新NISA)→ 特定口座へ・・。

これが、川越さんが望まれることですか?

NO?

では、5年プラス5年の『非課税期間内』で

タイミングを見計らって、

投資信託を売却されますか?

まだ、川越さんご夫妻は40代とか50代ですよ。

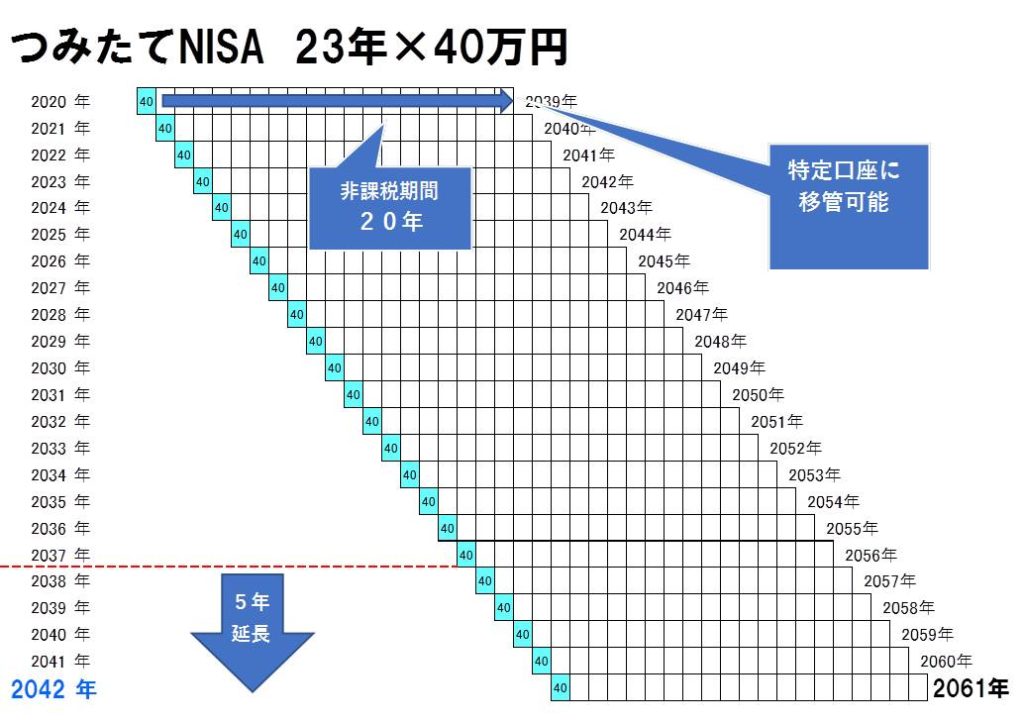

画像元:ダイヤモンド ZAi オンライン

そもそもお二人が40代とか50代のときに、

ファンドを売却してお金を使われるニーズがあるのでしょうか?

「つみたて」を「長期」で続けて、

リタイア後の生活を豊かにするという『青写真』から、

ズレてしまいませんか?

たしかに「まとまった金額」で「非課税の枠」があるというのは魅力でしょう。

しかし、

一般NISA(新NISA)の制度の枠組みに

自身の運用を合わせてしまうと、

川越さんがほんらい持っていた、

骨太の運用ポリシーは音を立てて崩れてしまうことでしょう。

川越さんはわたくしの大切なお客様ですから、

あえて直言いたします。

一般NISA(新NISA)の制度はそもそも、

川越さんの運用スタイルに合っていないのです。

ここは、

大きな金額で、期間が短い一般NISAよりも、

小さな金額だけれども、期間が長いつみたてNISAを引き続き選ばれるべきでしょう。

ご主人の単身赴任がなくなり余裕が生まれた分は、

シンプルに「特定口座」でつみたてを始めましょう。

つみたてNISA、企業型DC、iDeCoのみでは完結しないためです。

特定口座であれば

投資金額に縛りがなく、

いつでもつみたて金額を増減できます。

もちろん解約時には課税されますが、

投資信託を持ち続ける途上では

いくら利益が積み上がっても課税はされないのです。

『長期で』『つみたて』ですよ。

川越さん、このたびはご質問、ありがとうございました!

【第43回】iDeCo、つみたてNISAはこう使おう!

特定口座と合わせた オンライン投資の三重奏セミナー♪

1月17日(日)13時30分~

~確定拠出年金、つみたてNISAの法改正による最新情報もお届け!~

(全国どちらにお住まいでもご参加いただけます)

カテゴリ:NISA活用法