つみたてNISAの真実

2020年10月14日

こんにちは。

投資信託クリニックの カン・チュンド です。

つみたてNISAの課題はたったの1つ。

「何ですか・・?」

いかに「小さな利益」をスルーして、

彼方の「大きな利益」のみに集中できるか。

ここにあなたの成功がかかっていると云っても過言ではありません。

たとえるなら、

つみたてNISAを始めたあなたは、

はるか天竺(インド)を目指して

経典を持ち帰る旅に出た三蔵法師のようなもの。

・・とてつもなく長い「道のり」なのです。・・

かように↑長い月日を想像するために、

一度自分に問うてみましょう。

答えられましたか?)

かつてあなたが居た場所、

していた事から、

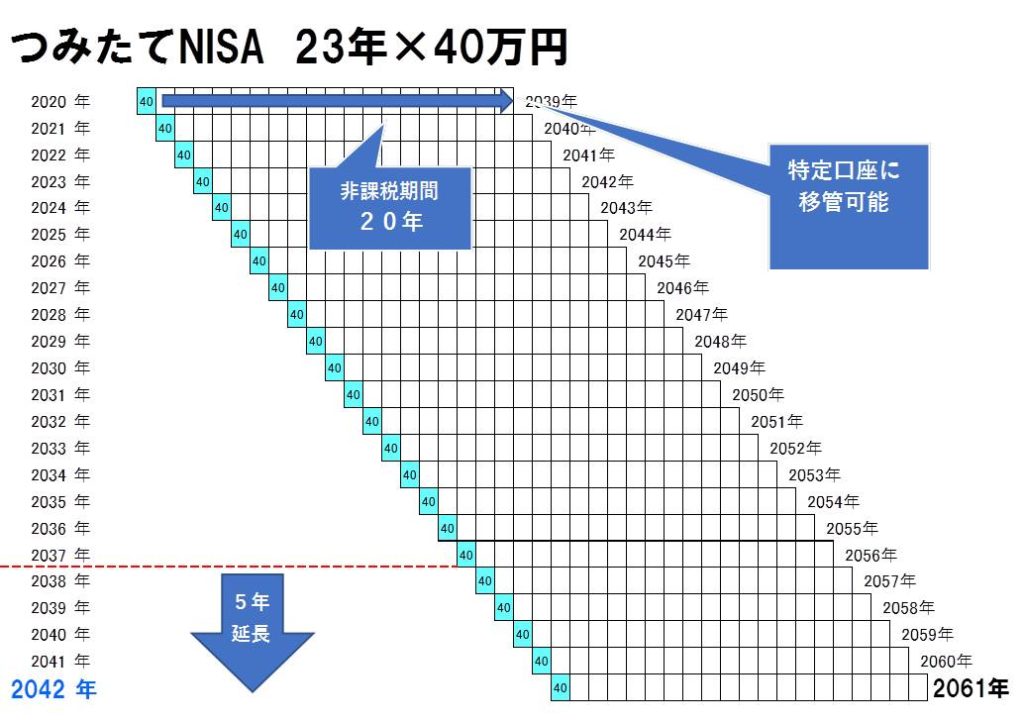

「今現在」に引っ張ってくる線こそが『20年』という歳月です。

ところで投資信託の「中身」は、

『どこの』×『何を』で決まります。

たとえば、

「オーストラリア」×「債券」なら、

オーストラリア債券ファンドですね。

つみたてNISAは「長大な制度」であるため、

「どこの」(国・地域)についての選択に注意が必要でしょう。

「変化」の度合いも大きくなりますから、

「どこの」(国・地域)を、

あまり狭く絞り込まないほうが利口です。

また「何を」(資産クラス)については、

つみたてNISAでは

「債券」だけ「REIT(不動産投資信託)」だけ、

という選択肢がそもそもありません。

自然「株式」のファンドか、

あるいは、株式、債券などをミックスした

「バランスファンド」になります。

あなたがここ最近の出来事、世相から「何を」買うのか?を決めてしまうことを、

『近視眼的な決定』と呼びます。

このような近視眼的な決定を

つみたてNISAにおいてしてしまうと、

また積み立てて、

さらに数年で(これまた良いと思った)Cファンドを売る、というような、

【小刻み益出し方法】を実践してしまうことにつながります。

このように「小さな利益」をジグザグしながら何度も出してしまうことは、

つみたてNISAの

『利益に対して非課税』というメリットを、

もっとも効率悪く使ってしまうことに他なりません・・。

このような近視眼に陥ってしまわないためには?

言い方はヘンですが、

短中期的に見れば『面白くもなんともない』

「全世界株式インデックスファンド」や、

(「どこの」を、絞り込まない)

「株式、債券のバランスファンド」や

「株式、債券、REITのバランスファンド」を、

(「何を」を、絞り込まない)

つみたてNISAでは積み立てるべきなのです。

すでにある程度の資産が積み上がっていて、

つみたてNISAを「ひとつのポートフォリオの一パーツ」として利用する考え方は省いています。

いま旬だから、

今、皆がSNS上でよいと言っているから、

という理由で『ファンド』を選んでしまうと、

長大な旅であるつみたてNISAという『インフラ』と

根本的に噛み合わなくなってきますよ。

まさに「流浪の旅」になってしまう恐れが・・。

常々思うのですが、

「利益に対して非課税だよ」という一大メリットを忘れた頃に、

私たちは(ようやく)つみたてNISAという旅に馴染んでくるのです。

Zoom(オンライン)で開催いたします。

【第42回】iDeCo、つみたてNISAはこう使おう!

特定口座と合わせた 投資の三重奏セミナー♪

11月29日(日)13時30分~

~つみたてNISA、確定拠出年金の法改正による最新情報もお届け!~

カテゴリ:NISA活用法