純資産額に大きな起伏があったら要注意!(ここが投資信託の難しいところ)

2020年10月11日

こんにちは。

投資信託クリニックの カン・チュンド です。

話を少し単純化します。

今、A社 B社 C社 D社 E社、

「5つの株式」のみを保有する株式ファンドがあるとしましょう。

ファンドが保有する会社の『株価』が上がれば、

当該ファンドの「純資産額」も増加します。

しかし、投資信託が投資信託として

その規模(=純資産額)を拡大させるためには、

何より『資金流入』が求められます。

具体的には、

ファンド内に入ってくるお金のほうが「恒常的に」多い状態。―

ファンドが保有する株式の価値が変わらなくても、

ファンドの「純資産額」は安定的に増えていくわけです。

ここ、伝わっていますか?

純資産額が増え続けている状態は、

投資信託を保有する『あなた』にとっても心地よいものであるはず。

なぜなら、

ファンドの「純資産額」が大きくなれば、

銘柄の取引コストも「規模の利益」で低くなり、

何より、

【途中で繰上げ償還されるリスク】がどんどん小さくなるためです。

わたしは2015年頃に、

『三井住友・中小型株ファンド』を知りました。

日本の中小型株に投資を行う

アクティブファンドです。

当時、純資産額が13億円あまりしかありませんでした。

(※ マザーファンド形式ではない)

当該ファンドは2003年に運用を開始し、

「参考指数」としている

日経ジャスダック平均株価と比較しても、

ファンドの騰落率は

上記指数を『直近1年』、『直近3年』、『設定来』とも

コンスタントに上回っていました(2015年時点。)

控えめに言って「成績バツグン」です。

でも「純資産額」は・・13億円台でした。

先日、このファンドのことを思い出して、

「運用レポート(月次レポート)」を見てみました。

すると、20年8月31日現在で

純資産額は約98億円にまで増えています。

(成績は?)

直近1年は参考指数に負けていますが、

『直近3年』、『設定来』では

相変わらず指数をアウトパフォームしています。

今、純資産額は「98億円」に増えています、

と言いましたが、

その前にこの5年間の「経緯(プロセス)」を

きちんと見ておいたほうがよさそうですね。

「直近5年の純資産総額のチャート」(目盛りは右側)

画像元:三井住友DSアセットマネジメント

ちょっと↑想像と違っていました。

上記、よーく見ていただくと

2018年の8月の終わり頃、

何が「きっかけ」かは分かりませんが、

資金流入の増加によって

当ファンドの「純資産額」(薄いブルーの帯)が急に増え始めます。

そして翌19年の4月16日には、

当ファンドの純資産額は約230億円に!

しかしその後、一転して

ファンドの純資産額は減り始めます。

(今度は資金流出の増加!)

画像元:三井住友DSアセットマネジメント

上記のように

(純資産額が急に)大きく伸び(そして)大きく減って、

今現在の純資産額

およそ100億円になっているのです。

『純資産額』の急激なアップダウンを、

【熱しやすくて・冷めやすい現象】と呼んでいます。

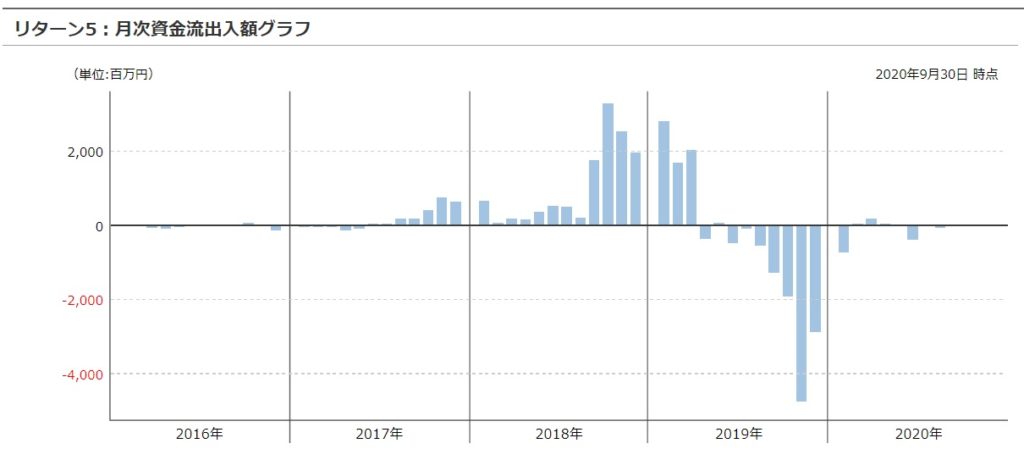

モーニングスターの「月次資金流出入額グラフ」を見ると、

当該ファンドの純資産額が大きく伸び、そして大きく減った要因が、

急激な「資金流入」と、

急激な「資金流出」であったことがはっきり分かります。

画像元:モーニングスター

18年10月の資金流入は30億円近く。

逆に19年11月の資金流出は40億円を超えています。

【まるでジェットコースターのようです・・】

これはいったい何を意味するのでしょう?

相当数いたということ・・。

このように急激なお金の流出入があると、

ファンドの運用会社は翻弄されます。

→ その時買いたい銘柄が(相当の金額規模で)あるとは限らない。

現金の比率が増加するだけ?

あるいは無理して銘柄を買い付けてしまう?

〇(多くの解約要請で)急にたくさんの資金が流出

→ 本当は保有しておきたい銘柄を売るはめになることも。

もうタイヘンです。。

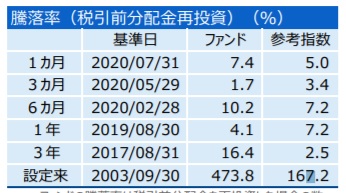

下記、19年8月30日を基準日とする

「直近1年」の当ファンドの騰落率が、

参考指数を下回っている事実からも、

運用チームの人たちが上の、

『熱しやすくて冷めやすい人たち』に翻弄されていたことが分かります。

画像元:三井住友DSアセットマネジメント

【熱しやすくて・冷めやすい人たち】は

当該ファンドの基準価格が上昇する中、

何かの媒体で成績優秀ファンドとして取り上げられたのを見、

(あるいは販売会社が販売に力を入れることによって、)

急に当該ファンドに興味を持ち始め、買付け、

(もちろん「スポット買い」でしょう)

当該ファンドを売却してしまった・・

そういう人たちなのです。

そういう人たちを

上手く「締め出す」ことがなかなか出来ない点にあります。

いや、逆説的に云いましょう。

あなたがするべきことは明快です。

あなたは興味がある投資信託の「運用レポート(月次レポート)」を必ず見て、「純資産額の大きな波(アップダウン)」がないかどうかを必ずチェックするのです。

ジェットコースターのような起伏を描く投資信託は、

避けたほうが無難であるとわたしは思います。

カテゴリ:投資信託あれこれ