もうすぐ2021年です。→「一般NISA」から「つみたてNISA」に変更するチャンスですよ

2020年10月4日

こんにちは。

投資信託クリニックの カン・チュンド です。

2016年から「一般NISA」を始めたあなた。

満5年の『非課税期間』の満了がもうすぐやって来ますね。

この5年間はいかがでしたか?)

一般NISAを始める前は、

非課税の『5年間』って

「そこそこ長いのでは?」と感じていませんでした?

でも、振り返ってみると、

『5年という月日』はあっという間です。

「一般NISA」は

投資信託で運用する「制度」としては期間が短すぎると思いませんか?

2016~2020年の『当初の非課税期間5年』を延長して、

『ロールオーバー』すればいいじゃん!」

はい、ロールオーバーは出来ますよ。

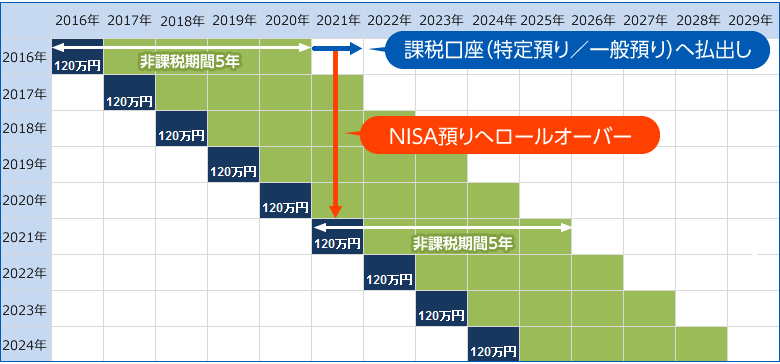

画像元:SBI証券

上の図表をよーく見ましょう。

ロールオーバーとは単に

非課税期間を5年「延長」することではありません。

実際は、上のように2021年の「枠」を使わせてもらうことです。

仮にロールオーバーをすると、

5年プラス5年で「計10年の非課税期間」が確保できます。

しかし、これから先

『ロールオーバー』を行い続ける前提であれば、

(かつ、年120万円の枠を目一杯使っていくとすれば、)

基本、2021年だけでなく、

2022年も、2023年も、

「新規」でお金を入れることは出来なくなります。

つまり、一般NISAは究極的にいうと

以下の「二択」の制度なのです。

できるだけ「投資可能資金を増やす」。

B ロールオーバー前提で

非課税期間を10年と見なして、

でも「投資可能資金は限られる」。

理屈で云えば、あなたは

2016年に「一般NISA」で入れたお金を2020年の年末までに、

2.売却するか

3.課税口座(特定口座)に戻す

という3つの中から『チョイス』することを迫られます。

あなたがもし、

2017年、2018年も「一般NISA」にお金を入れていれば、

今年(2020年)を含め、

2021年も、2022年も、

1.ロールオーバーする

2.売却する

3.課税口座(特定口座)に戻す

という『選択肢』の中から、

毎年あなたにとっての「正しい選択」を

繰り返していかないといけないわけです。

わたしは2014年に一般NISAが導入されて以来、

この制度(箱)は使いにくく、

長期投資家にメリットはないと繰り返し申し上げてきました。

仮に今回、

2016年に入れた資金を『ロールオーバー』して、

非課税期間が「10年」になったとしても、

画像元:SBI証券

また、

1.売却するか

2.課税口座(特定口座)に戻すか

の『チョイス』を

(あなた自身が)行わないといけないわけです。

そもそも、果たして「10年」という月日は

長期投資と云えるのでしょうか?

わたしから見ると「微妙な期間」と言わざるを得ません。

わたしが一般NISAを一貫してお勧めしないのは、

この『時間軸の短さ』のためです。

ところで、

あなたが「一般NISA」に魅力を感じるのは、

もしかすると、

年間で入れられる資金の多さ(120万円)にあるのかもしれません。

この点「つみたてNISA」(40万円)と比較すると、

たしかに「一般NISA」のほうが輝いて見えますね。

それが → 一般NISA!

長い期間、非課税枠で運用を続けられるのを優先する。

それが → つみたてNISA!

あなたの『チョイス』はどちらですか?

どちらですか?

と聞いておきながら、

大切な【前提条件】を言い忘れているわたしです(汗)

それは、私たちの資産運用は別に

「NISA制度」だけで完結するわけではない、ということ。← ココ、重要。

どのみち、NISA以外の「箱」、

具体的には

iDeCoや課税口座(特定口座)も使って

あなたもわたしも資産形成を行うことになります。

だとしたら、NISAで使える『非課税枠』は、

その金額より

利用できる『長さ』を重視したほうが利口なのでは?

(NISAは、あなたの資産形成の「ひとつの窓口」に過ぎないのです。)

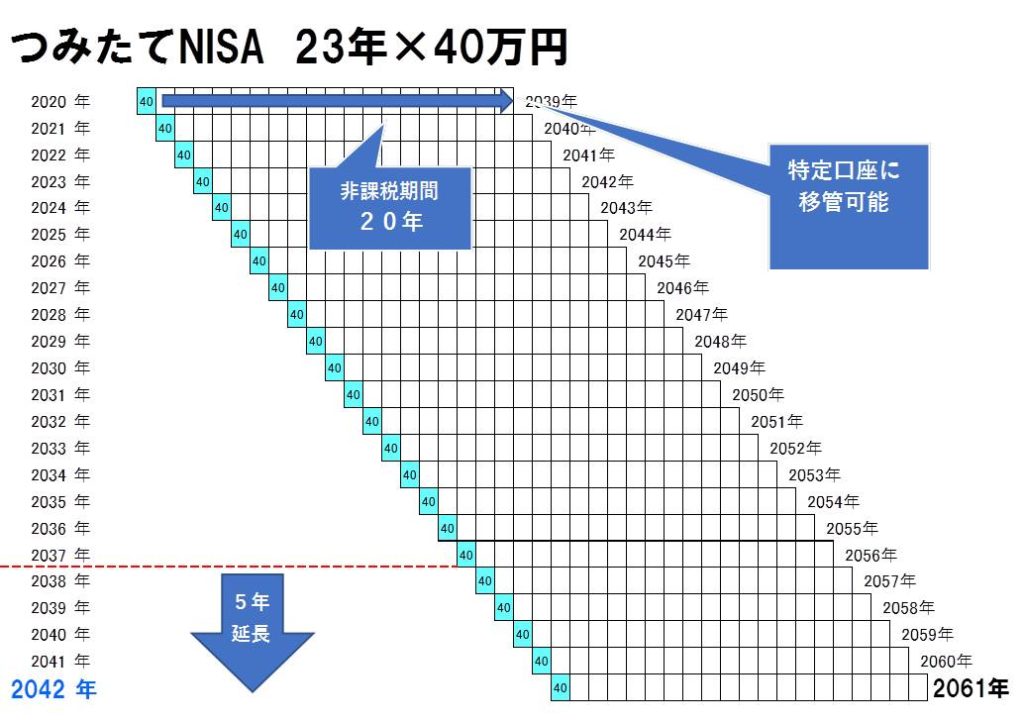

上図のように

つみたてNISAは圧倒的な『非課税期間の長さ』を誇りますよ。

つみたてNISAに移行して良いのです。

手続き上・・)

〇 SBI証券では「NISA口座の勘定変更」と云います。

〇 楽天証券では「NISA口座の区分変更」と云います。

わたしは「一般NISA」から

「つみたてNISA」への移行を強くお勧めします。

それは、あなたの投資の『時間リズム』を

より穏やかで長いものに変更するということなのです・・。

ところで、

仮に2021年から『つみたてNISA』に移行すると決めても、

すでに「一般NISA」で投資している

非課税期間「5年」の権利は守られますよ。

(たとえば2018年に「一般NISA」で買った投資信託を、

慌てて売る必要はまったくありません。)

もちろん、

2021年から『つみたてNISA』に移行すると、

2016年に「一般NISA」に入れた資金は

ロールオーバー出来なくなります。

今年の年末までに「売る」か、

「特定口座に戻す」かの選択を(あなたが)しなければなりません。

「2020年の年末までにゼッタイ売らないといけない!」

と思い過ぎないこと。

ここはちょっと肩の力を抜いてみませんか?

これから先は「つみたてNISA」と付き合っていくと決めたわけです。

今後は『つみたてNISA』での投資資金が少しずつ積み上がり、

長い目で見れば、あなたの運用資産全体に占める

「一般NISAの割合」など、どんどん減っていくわけです。

無理をせず、

2016年に入れた「一般NISA」のお金は

今年中に課税口座(特定口座)に移行させて、

そのまま・ずっと持ち続けていく・・

という『考え』でもぜんぜん構わないとわたしは思います。

今、売却して白黒付けようとせずに、

時間の利益をたっぷり得るという意味合いで、

「一般NISA」で始めた運用を「特定口座」に移し、

(そのあとは)放ったらかしにしておく。

(リタイア後の生活で必要になったときに売ればよいわけです。)

ただし「色気」を出し過ぎないこと。

たとえば、2018年に「一般NISA」で買った投資信託について

2022年末(満5年)が近づくにつれ

すごく良い成績となり、

「もっと行けそうだ!」と思い込んでしまい、

「ロールオーバー」したくなって、

画像元:SBI証券

2023年は?

「つみたてNISA」には、お金が入れられなくなります・・。

昔から「二兎を追う者は・・」と言いますよね。

⇒「つみたてNISA」に移行したら、

そのまま「つみたてNISA」を貫いたほうが良さそうです。

Zoom(オンライン)で開催いたします。

【第41回】iDeCo、つみたてNISAはこう使おう!

特定口座と合わせた 投資の三重奏セミナー♪

10月25日(日)13時30分~

~つみたてNISA、確定拠出年金の法改正による最新情報もお届け!~

カテゴリ:NISA活用法