悪質なファンド・オブ・ファンズ形式の投資信託はどうしてなくならないのか?(ピクテ・グローバル・インカム株式ファンド(毎月決算型)が純資産額第1位なんて恥ずかしいこと・・)

2020年8月25日

こんにちは。

投資信託クリニックの カン・チュンド です。

投資信託協会のサイトページ

「数字で見る投資信託」を時系列でチェックすると、

「ファンドの特徴、流行りの様子」が見えてきます。

2020年7月末現在、

あの悪名高い『毎月決算型(毎月分配型)ファンド』の比率は「18.5%」となっています。

(※株式投信に占める比率です)

「18.5%もあるんだ!」とあなたは思われるかもしれませんが、これでも随分減ったのです。

『67.5%』もあったのですから!

いっぽう、

「ファンド・オブ・ファンズ形式」のファンドの純資産総額が、全株式投信に占める比率は「21.4%」です(2020年7月末現在)

こちらも2016年7月末では「31.5%」ありましたから、割合は徐々に減ってはいます。

でも、なかなかに「しぶとい」。

「ピクテ・グローバル・インカム株式ファンド(毎月決算型)」は、

実は【毎月分配型 × ファンド・オブ・ファンズ形式】の投資信託です。

もっとも顧客の本質ニーズからかけ離れた、

もっとも悪質な投資信託のひとつと云ってよいでしょう。

そして残念なことに、

当該ファンドは今年の6月末時点で、

『日本でもっとも純資産残高が大きな投資信託』となっています(-_-;)

(※ あっ、誤解がないように申し上げると、

わたしが憤怒しているのは、あくまで『悪質なファンド・オブ・ファンズ』です。

トータルの運用管理費用を低く抑えるセゾン・バンガード・グローバルバランスファンドや、実質ETFに投資するために「ファンド・オブ・ファンズ形式」を採用している楽天・全世界株式インデックス・ファンドなどの投資信託はまったく当てはまりません。この点どうぞご留意を・・)

まずは、

「ピクテ・グローバル・インカム株式ファンド(毎月決算型)」の月次レポート(7月末現在)を覗いてみましょう。

上記レポートの冒頭で、

当ファンドの『特色』が述べられています。

1.主に世界の高配当利回りの公益株に投資します

2. 特定の銘柄や国に集中せず、分散投資します

3. 毎月決算を行い、収益分配方針に基づき分配を行います

すごく分かりやすいです。

実際「公益株」は景気の動向に左右されにくく、

収益の基盤が比較的安定しています。

続いて、

ファンドの『騰落率』を見てみましょう。

当該ファンドは

2005年2月に運用をスタートさせています。

運用開始以来の騰落率は +92.04%。

(けっこう大きなプラスです。)

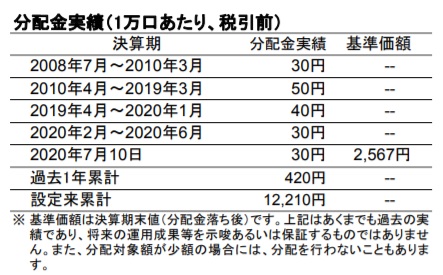

『毎月30円』の分配金を出しています。

でも、分配金は・・?

だんだん減ってきています。

画像元:ファンド月報

(そもそも)「分配金の原資」って?

そのファンドが保有する

「株式の配当」や「値上がり益」ですね。

ところで、

株式の配当や値上がり益って、

あらかじめ確定しているかというと・・

「(残念ながら)確定していません。」

【不確実な】リターンを前提にして、

毎月【確定した】分配金を出そうとする点なのです。

仮にファンドの価値の上昇分以上に、

「分配金」を出していくと・・?

『基準価格』はじりじり下がっていきます。

<ちょっと振り返ってみましょう。>

5,158円でした。

2016年9月5日の基準価格は?

3,997円。

2019年9月13日の基準価格は?

3,057円。

2020年8月24日の基準価格は・・

2,582円です。

シンプルに?

『分配金』の出し過ぎなのです。

この先基準価格が

2,300円とか2,200円に下がってくれば、

運用会社はさらに『分配金』を引き下げてくるでしょう。

あっ、誤解がないように。

わたしは当該ファンドの

「運用の中身」そのものを批判したいわけではありません。

当該ファンドの運用の実態は、

先進国株式(市場平均)

新興国株式(市場平均)などと比較して、

リターンの数字は劣りますが、

リスク(価格変動の振れ幅)はしっかりコントロールされています。

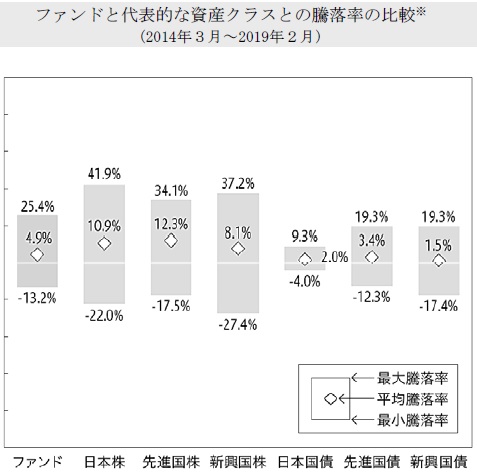

画像元:請求目論見書

(2014年3月~2019年2月までの数字。

いちばん左が当該ファンドの「リスク・リターン特性」)

要は、リスクを制御した堅実な運用を行っているわけです。

毎月分配金を設けている非効率性と、

「手数料(コスト)の取り方」です。

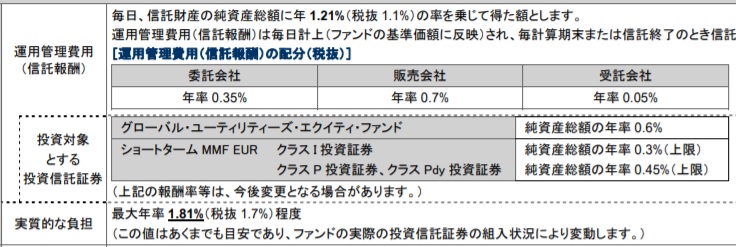

投資信託にかかる「継続的なコスト」は

【運用管理費用】ですが、

私たちはこれを、

運用会社、販売会社、受託会社(信託銀行)の3社に払い続ける必要があります。

当該ファンドは【運用管理費用】が

実質、最大年1.81%もかかっています。

ところが、

『直接』投資を行っていれば、

【運用管理費用】は0.6%程度で済むのです。

「えっ!?」

わたしが倫理的に看過できないのは、

当ファンドがわざわざ運用管理費用をかさ上げして、自分たちの「報酬」を増やそうとする姿勢です。

たとえば、

600円の「鮭弁当」があるとして、

これはこれで美味しいのに、

意味のない大根のお浸しを、

別のカップでほんの数ml付け足して、

「はい、高配当鮭弁当。こちら1800円になります!」と提示しているようなもの・・。

それくらい悪質なのです。

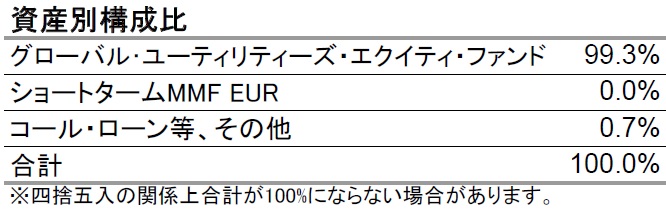

ピクテ・グローバル・インカム株式ファンド(毎月決算型)は『ファンド・オブ・ファンズ形式』を採用しているため、

ファンドの構造として『直接』公益株に投資を行うのではなく、

画像元:ファンド月報

上記の通り、

〇「グローバル・ユーティリティーズ・エクイティ・ファンド」という証券と、

組入れ比率0.0%でまったく意味のない

〇「ショートタームMMF EUR」という証券を便宜上組み合わせて、それらファンドに投資を行っているのです。

実は「ピクテ・グローバル・インカム株式ファンド(毎月決算型)」そのものは?

「透明なフクロ」に過ぎません・・。

そして、その「透明なフクロ」が

運用管理費用を1.21%(税込)も請求しています。

画像元:ファンド月報

つまり、私たちは、

2.「グローバル・ユーティリティーズ・エクイティ・ファンド」と「ショートタームMMF EUR」という投資信託に対する運用管理費用というふうに、

『二重に』けいぞくコストを支払うことになるのです。

これが、

最大年1.81%のコストの意味です。

繰り返しになりますが、

このような悪質な「ファンド・オブ・ファンズ形式」の投資信託が、日本でもっとも純資産額が大きいファンドである自体、ほんとうに恥ずかしいことですし、情けないと感じてしまいます。

画像元:ファンド月報

今後のあなた自身のスタディのため、

上記のように、

運用管理費用(信託報酬)の数字が『2種類』以上並んでいたら要注意です。

(「グローバル・ユーティリティーズ・エクイティ・ファンド」のみの運用管理費用は、ちゃんと0.6%と書かれていますよ。)

そして【実質的な負担】という言葉があれば、

それは間違いなく「ファンド・オブ・ファンズ形式」でしょう。

繰り返しになりますが、

600円の「鮭弁当」があるとして、

意味のない大根のお浸しをほんの数ml付け足して、

―いや、

当該ファンドのほうは「ショートタームMMF EUR」の組入れ比率は0.0%であり、「付け足しても・いない」わけですが、―

『ファンド・オブ・ファンズ形式』に仕立てて、

「高配当鮭弁当1800円!」と請求する姿は、なかば滑稽ですらあります。

悪質な『ファンド・オブ・ファンズ形式』の投資信託はなくならないのでしょうか?

それは、

投資信託に関わる運用会社、販売会社の人たちが、

いまだ消費者をどこか小馬鹿にしている姿勢を持っているためです。

ちょっと上から目線で、

「どうせこんな細部のところまで分からないでしょう・・」と高を括っているところがあります。

高コストの仕組みにしてもよいのだ、という開き直りの姿勢すら垣間見られるのです。

これこそ、日本の投資信託の病理、なのです。

【追記】2020.08.28

どうして「毎月分配型のファンド」が

『ファンド・オブ・ファンズ形式』を多用するのか、

菟道りんたろうさんが

「なぜ悪質な毎月分配型ファンドはファンド・オブ・ファンズ形式なのか」の中で

丁寧に解説されています。

毎月分配型投信は元本を取り崩してまで

特別分配金を出すことで批判されているのですが、

じつは法律上、元本を取り崩して分配金を出すことは

それほど簡単なことではありません。

そこで利用されるのがFoFs形式なのです。

ファンド内で保有するファンドを売買することで

形式的に分配金源資を作り出すことができるのです。

(りんたろうさん秀逸記事をありがとうございます!)

カテゴリ:投資信託あれこれ