インベスターリターン 対 トータルリターン(投資信託の成績はプラス17%なのに、どうしてファンド保有者の成績はプラス0.62%になってしまうの?)

2020年8月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

突然ですが、あなたは「インベスターリターン」という言葉を聞かれたことがありますか?

投信情報サイト「モーニングスター」の指標のひとつにもなっています。

以下、日経新聞の良心 田村正之編集委員の記事から引用してみましょう。

『投信に心理のワナ 新たな指標「保有者損益」で読む』

例えば一定期間で基準価格が大きく上昇していても、

その間の高いところでたくさん買われていて、

安いところでたくさん売られていれば、

平均的な保有者損益は低くなる。

はい、その通りですね。

これは、

投資信託そのものの成績に比べて、

ファンド保有者の平均リターンが劣ってしまう「悪しき例」です。

念のために書きますが、

いくら投資信託が頑張って運用して、

そこそこの成績を挙げても、

ファンド保有者の成績は、投資信託と同等にはなりません。

上記記事にも例に上っていた、

三菱UFJ国際投信の「ジャパニーズ・ドリーム・オープン」というファンドを挙げてみましょう。

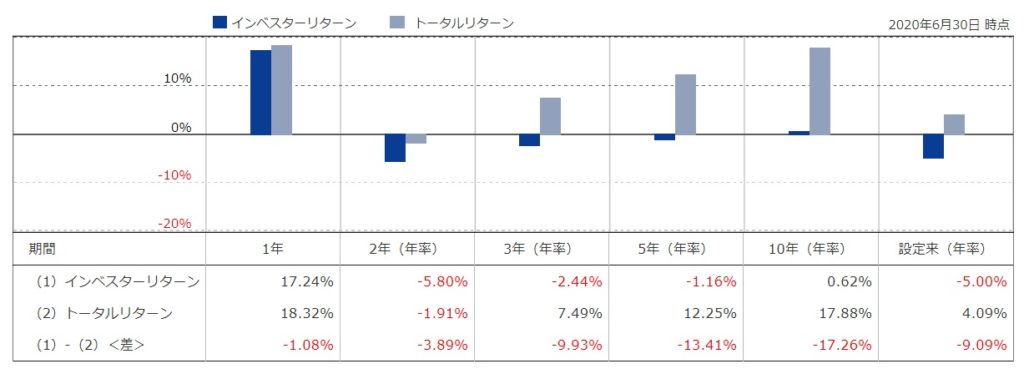

以下、ジャパニーズ・ドリーム・オープンの『トータルリターン』と、

『インベスターリターン』の比較グラフです。

画像元:モーニングスター

ちょっと10年(年率)のところを見てみてください。

当該ファンドの成績は

なんとプラス17.88%という驚異的な数字!

当ファンド保有者も、

さぞかし素晴らしいリターンを享受していると思いきや、

インベスターリターンは・・

プラス0.62%(年率)しかありません。

えっ、なんで?

はっきり申しましょう。

当該ファンドのクオリティーそのものに比べ、

当該ファンド保有者の「質」が低いためです。

当ファンドの価格が安くなったときに売る人が増えてしまっているのです。

『耐力』に欠ける!

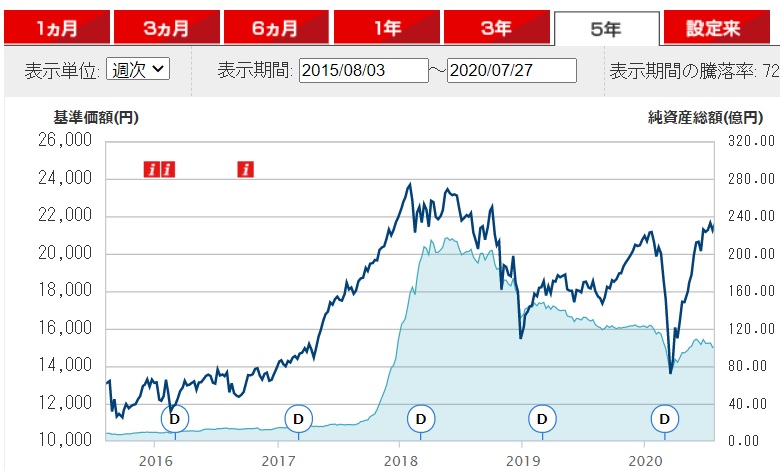

続いて、直近5年の

「ジャパニーズ・ドリーム・オープン」の基準価額の推移と、

ファンドの大きさ(純資産総額)の推移を見てみましょう。

画像元:三菱UFJ国際投信

上の、薄い青の、

『純資産総額の推移』にご注目ください。

当ファンドの価格(濃い青のほう)が高くなったときに買う人が増え、

当ファンドの価格が安くなったときに売る人が増えてしまっているのが、如実にお分かりいただけるはず。

このようなファンド保有者たちの「仲間」に入りたいと思いますでしょうか?

正直、当該ファンドを運用する

「運用チーム」の人たちもタイヘンだと思います。

ファンドに、

緩やかに資金流入が続くのは有り難いことですが、

当ファンドの価格がどんどん上昇するときに、

一気に資金がなだれ込んできても、正直困ってしまうわけです。

(妥当な価格で買える銘柄が乏しい可能性が・・)

当該ファンドの価格が大きく下がったときに

売る人が急増してしまうと、

解約のキャッシュ(現金)を確保するため、

価格が下がっている保有銘柄を、泣く泣く売らないといけない事態が発生します。

これってつらいこと!)

ファンド価格が大きく下がっているときこそ

頑張ってファンドを保有し続けてもらいたいし、

願わくば、追加でファンドを購入してもらうことで

資金の流入を期待したいところであるはず。

こうして考えてみますと、

投資信託とはつくづく、

作り手(運用会社)と買い手(保有者)の合作なのだと気付きます。

誤解を恐れずに言えば

「ジャパニーズ・ドリーム・オープン」の場合、

当該ファンド保有者の「質」が高ければ、

運用チームのクオリティーと相まって、

ファンドの成績がさらに向上していた可能性もあるわけです。

冒頭の日経新聞記事から、

再度引用してみましょう。

グラフAでは

確定拠出年金(DC)向け投信の成績も集計した。

投信全体とは逆で、

保有者損益が投信基準価格の騰落率を上回っている。

DCは原則、毎月決まった金額を積みたてる方式。

結果的に安いときにたくさんの量を買うことで、

投信の成績以上のリターンをあげられている。

ん? ちょっと待ってください!

投資信託そのものの成績(トータルリターン)より、

ファンド保有者の成績(インベスターリターン)が高くなることって、あるのですか?

『あるのです。』

ズバリ「つみたて形式」×「長期保有」であれば、

日経新聞の記事にある通り、

投資信託の価格が安い時に

たくさん口数を買えるメカニズムを備えているため。

投資信託そのものの成績より、

ファンド保有者の成績が上回る可能性が出てきます。

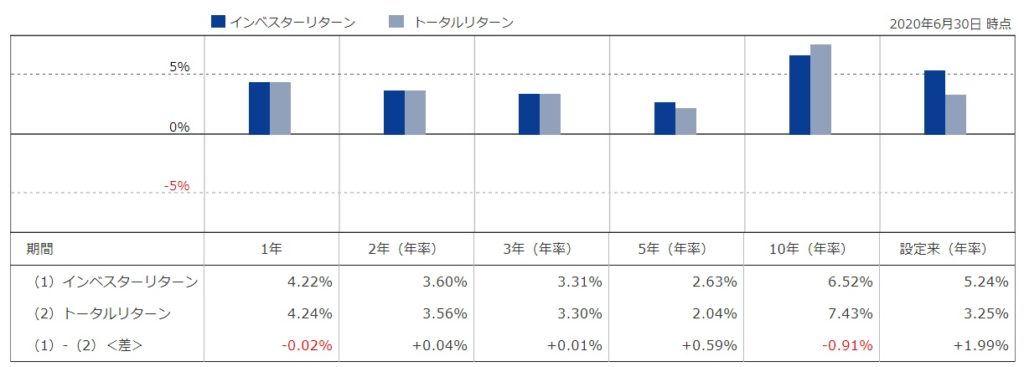

はい『セゾン・バンガード・グローバルバランスファンド』です。

画像元:モーニングスター

設定来(年率)でふたつの棒グラフを比較すると、

ほんとうに、

「トータルリターン」より

「インベスターリターン」が高くなっていますね。

忍耐強く、コツコツつみたてを続ける、質が高いファンド保有者がいかに多いかという証左です。

実は、

投資信託の「成績(数字)」を追うだけでは、

投資信託のクオリティーの「半分」しか見えてきません。

『インベスターリターン』、

ファンド保有者の成績も併せて見ることで、

そのファンドの真のクオリティーが見えてくるのです。

カテゴリ:投資信託あれこれ