つみたてNISAの特典「利益に対して非課税」を忘れた頃に、貴方はつみたてNISAに馴染んでくるのです

2020年7月2日

こんにちは。

投資信託クリニックの カン・チュンド です。

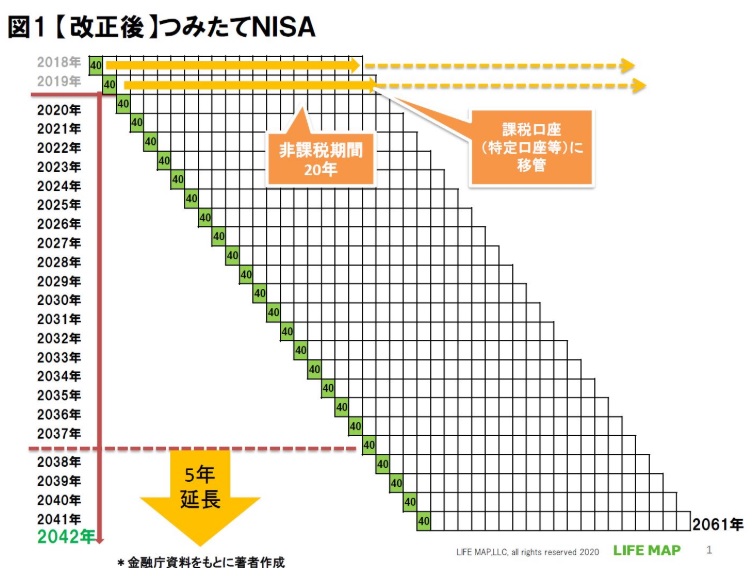

「つみたてNISA」で積立てが出来る期間が延長されて、

最大年40万円の積立てが

2042年まで出来るようになっています。

画像元:トウシル

竹川美奈子さんの

『2024年から新NISAがスタート。一般NISAとつみたての合体版』より。

上の図表を見ていただくと、

2042年に入れたお金の、

『20年の非課税期間』の満期っていつになりますか?

・・2061年末です。

ワタシはもう死んでいます(笑)

つまり、

それだけ長い・長い制度であり、

つみたてNISAはその「全体像」を把握するのに

あなた自身が壮大なイメージ図を描く必要があるのです。

さて、制度期間が長いということは?

もしかするとつみたてNISAの恩恵である

「将来の利益に対して非課税」という利益の規模が、

とてつもなく大きくなる可能性があるということ。

(投資において時間は『資源』ですから。)

しかしいっぽう、

制度期間が長いということは、

「利益に対して非課税」という恩恵はずっと先、

人生の後半、終盤でもらえるご褒美となります。

つみたてNISAを初めて1年以上経ったあなたは、

すでに気付いているはずです。

『将来の利益に対して非課税』って聞いてたけど、

「将来」ってなかなかやって来ないなと・・(><)

そう、一筋縄ではいかないのです。

つみたてNISA続けているよ!

アップがあった、ダウンがあった、

(ふつうの特定口座での積立てと変わりがありません。)

〇 誤解を恐れずにいえば、

つみたてNISAの『将来の利益に対して非課税』という特典を忘れた頃に、ようやく貴方はつみたてNISAに馴染んでくるわけです。

この「つまらなさ」は半端じゃありません!

ついつい投資元本180万円に対して

20万円くらい利益が出ようものなら、

「売っちゃおうか。」という誘惑に駆られてしまいます。

でも、これが特定口座(課税口座)ならどうでしょう?

投資元本180万円に対して、

20万円くらい利益が出ても、

あんまり「売ろう」とは思いませんね。

4万円以上税金を払うなんてイヤだからです。

つみたてNISAは利益に対して非課税であるがゆえに、

小さな小さな利益については無視できる

ある種の「鈍感さ」「いい加減さ」が要求されます。←ホントです!

その点、iDeCoって「あきらめ」が付きやすいのです。

そもそも60歳以前に「お金」を引き出せないですし、

つまらない投資を続けるインセンティブとしては、

「所得控除」というご褒美が確実に、継続して存在していますし。

なんと云いますか

つみたてNISAという制度は、

映画「ロッキー」のように、

最後の最後になってはじめて『やったー!』というイメージなのです。

映画なら2時間ですが、

この制度は丸40年付き合うくらいの時間の長さ。

80歳で亡くなる人なら、

人生の半分の制度となり得るのです・・。

Zoom(オンライン)で開催いたします。

8月1日(土)13時30分~

【第39回】iDeCo、つみたてNISAはこう使おう!

特定口座と合わせた 投資の三重奏セミナー♪

~つみたてNISA、確定拠出年金の法改正による最新情報もお届け!~

(全国どちらからでもご参加いただけます)

カテゴリ:NISA活用法