投資信託のコストに歴史あり

2020年5月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

今年の3月、

期間は限定されるものの、

運用管理費用(信託報酬)が『ゼロ』の投資信託が日本に登場しました。

わたしは持っていた箸を思わず落としそうになりましたよ。

なぜならひと昔前までは、

運用会社が「積極的に」

継続コストが低い投資信託を作ってくれるなんて、夢のまた夢でしたから。

(比較的)運用管理費用は安い時代だった。

2000年~2010年代、

投資信託の継続コスト(運用管理費用)は上がるいっぽう。

そして2017年以降~、

再びファンドの運用管理費用は低コスト化に向かう。

このように、投資信託の運用管理費用にも

「歴史あり」なのですが、

今日は1976年に設定された、

日本株式アクティブファンド、

『MHAM株式オープン』のお話をしましょう。

敏腕ファンドマネージャーの

佐久間康郎さんが運用を仕切られていたファンドで

「DKA株式オープン」というファンドがあります。

当該ファンドは運用会社の合併にともない、

『MHAM株式オープン』に改名されました。

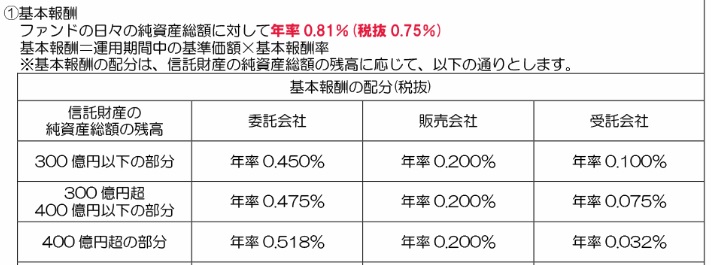

『MHAM株式オープン』の

【運用管理費用】をちょっと覗いてみますね。

画像元:アセットマネジメントOne

(若干の

実績報酬の部分は除きますが、)

運用管理費用は税抜きでナント 0.75%!

日本株式のアクティブファンドですよ。

このくらいの『コスト水準』がふつうだったのです。

(昔のアクティブファンドのけいぞくコストは

十分低かった。)

次に、税抜きベースで【運用管理費用】の

委託会社(運用会社)

販売会社

受託会社

「各社」の取り分の割合を出してみます。

〇 委託会社(運用会社) 60%

〇 販売会社 27%

〇 受託会社 13%

となります。

これってどうでしょう?

わたしは上記の割合は

それぞれの会社の『仕事量』と見合っていると思います。

しかも『MHAM株式オープン』では

ご覧いただくとお分かりの通り、

画像元:アセットマネジメントOne

一定金額ベースを越えてくると、

・販売会社への報酬は「固定」のまま

↓

・委託会社(運用会社)の報酬比率を「高くして」、

↓

・(その分)受託会社の比率を「減らす」ことになります。

とても理に適っていると思います。

なぜなら、

投資信託という商品は?

運用会社が作って運用を行っているわけですから・・。

運用会社こそが、投資信託の【主役】なのです。

逆説的に言うと、

1990年代の終わりから、

2010年代にかけて起こったこと、

それは、

〇 委託会社(運用会社)

〇 販売会社

〇 受託会社

の中で、

『販売会社』への報酬割合を不当に釣り上げて、

銀行、証券会社といった

『販売会社』の販売意欲を掻き立てるいっぽう、

『運用管理費用』というコストが高止まりすることにつながったのです。

(ちょうど1998年の金融ビッグバン時に、

外資系運用会社が参入し、

ほんらいは『健全な価格競争』が起こるべきところ、そうはならずに、私たち消費者が犠牲となったのです。)

最後に、ファンド資産を保管する

受託会社(信託銀行)への報酬は

もう少し多くても良いとわたしは思います。

なぜなら、

万が一、受託会社が倒産してしまった折に、

法規通りにファンド資産が分別保管される

「保険料」と捉えることも出来るためです。

カテゴリ:投資信託あれこれ