投資信託の定額受取りと定率受取り、どっちがいいの?

2020年5月5日

こんにちは。

投資信託クリニックの カン・チュンド です。

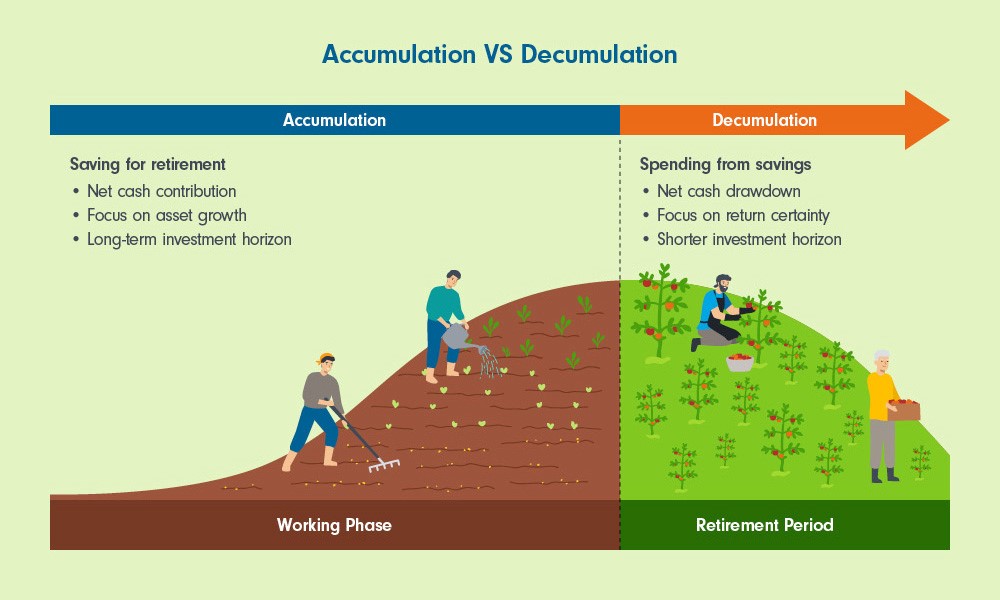

つみたて投資に励んでいる時分から

運用資産の取り崩し(出口戦略)について、

具体的なイメージを持っておくことって大事。

(いつか必ず、訪れるわけですから。)

本格的な長寿化が始まった頃から、

運用資産の取り崩しはひとつの『技術』となりました。

単純に毎月10万円ずつ解約する・・

すなわち「定額受取り」は

生活の実態に即しており、分かりやすい受取り方法です。

もちろん平均寿命が

62歳とか64歳の時はそれで良かったと思います。

ただ、世界で期待寿命は延び続けており、

人生の時間が長くなるにつれ、

私たちは好む・好まざるにかかわらず、

運用資産(元本)をできるだけ長く維持する必要性に迫られるわけで・・。

運用資産(元本)を大きく減らさずに

より長く運用が続けやすいのです。

(もちろん%(パーセント)の数字を小さく保つ必要はありますが。)

米国では以前から『4%ルール』が唱えられています。

ある程度リスクテイクする資産配分であっても、

「定率の取り崩し」が4%を超えると、

長い目で見れば元本が毀損する可能性が高くなるのです。

それはあなたの暮らしを、

「定率受取り」の仕組みに合わせる必要があること。

運用資産1000万円 2%(受け取り) 20万円

で、暴落が起こって、

運用資産600万円 2%(受け取り) 12万円

になってしまいます。

資産が500万円になると、2%で受取りでは 10万円のみに。

けっこうキツイですね・・。

が、しかし「定率受取り」とはまさに

このような暴落の局面でチカラを発揮するわけです。

もし「定額受取り」を選択していたら・・。

運用資産600万円 20万円(受取り)

運用資産500万円 20万円(受取り)

というふうに、

資産がどんどん減っているのに

「取り崩し額」が一定のため、

下落すればするほど、

運用資産に占める「受取額」の割合が高くなってしまいます。

こうなると

資産の毀損率が高くなり、

(途中でマーケットが回復したとしても)

元本に戻すための『ハードル』が高くなってしまうわけです。

先ほど、

あなたの生活を

「定率受取り」の仕組みに合わせる必要があると言いました。

(実は)これも考えようでありまして、

ちょっと『ゲーム感覚』で捉えれば、

生活を面白くすることも可能なのではないでしょうか。

あちゃー。食費削りの、衣服購入なしの、

旅行は止めてスーパー銭湯か。

フツー、ノーマルな生活。旅行は箱根か。

プチリッチ?たまにはプレミアムモルツ。旅行はタイに行きましょ。

というふうに、

「定率受取り」のポイントは、

あなたの生活にメリハリを付けられるかどうかにかかっています。

もしも将来、

つみたてNISAの『非課税期間』が撤廃され、

いつ取り崩しても『非課税』になるのなら、

ぜひ「定率受取り」の仕組みを内包して欲しいなあと思います。

5月度のカウンセリングは

『投資信託★点検!強化月間』

コロナショックはよりコストの低いインデックスファンドに『総入れ替え』を行う絶好のチャンスです。

今こそシンプルで継続しやすい運用ポリシーを再構築しましょう!

(スカイプ、ズームでの面談歓迎!)

カテゴリ:投資信託あれこれ