若い人に医療保険は要らないと思う意外な理由とは?

2020年3月1日

こんにちは。

投資信託クリニックの カン・チュンド です。

わたしがまだ20代の頃、

母がわたし名義で「医療保険」に入ってくれていました。

(すでに解約済みですが・・)

「入院8日目から」1日あたり

5000円の入院給付金が出るタイプ。

(たしか保障期間は80歳まででした)

そのときは(当然)

それがふつうの医療保険と思っていたわけです。

でも「入院8日目から」ということは、

7日までの入院なら

入院給付金は下りないわけで。

たとえば10日間入院しても、

「入院給付金」しか出ません。

(※ 同じ「入院8日目から入院給付金が出る保険」でも、

8日以上の入院の場合、

入院1日目から遡って給付金がおりる医療保険もあります)

いずれにしろ、

「若いときから」「早く」医療保険に入るべしという

専門家の意見に従って保険に入っても、

「入院8日目から」給付金が出るタイプの保険は

すでにその価値が陳腐化しているのではないでしょうか?

なぜなら、

医療現場は刻一刻と変化し、

『平均の入院日数』はどんどん短くなっているためです。

保障期間は?

一生涯!

入院1日目(1泊2日)から対象とする、

あるいは日帰り入院も保障の対象となるものでしょう。

何だか頼もしく感じます?

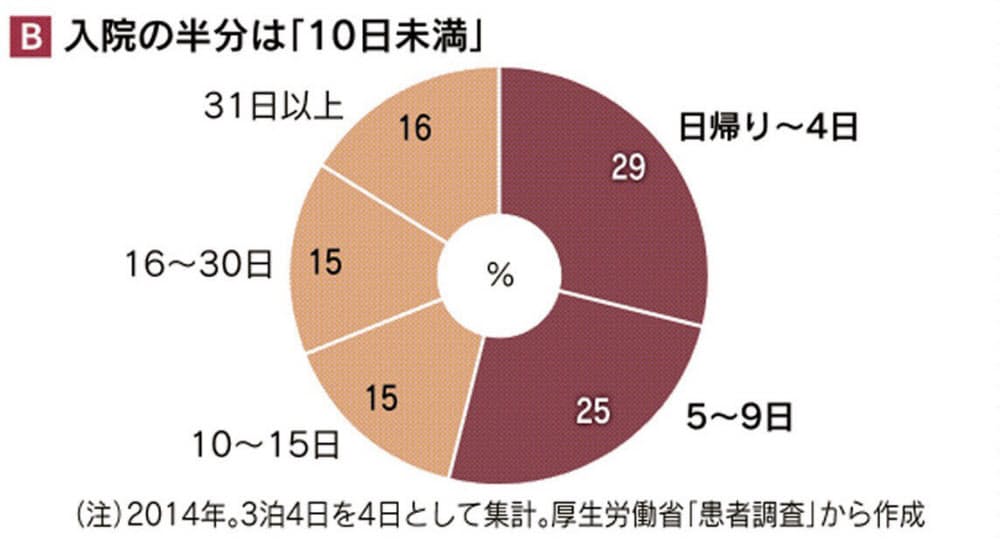

少し前の日経の記事に

【「短期入院保障」は本当に必要? 貯蓄でカバーも】があります。

同記事では、

入院日数の分布データをみると

全体の54%は「10日未満」の短期入院が占める。

と記されています。

画像元:日経新聞電子版

こんなに入院日数が短いなら、

入院1日目(1泊2日)から保障の対象としても、保険会社は十分にペイできるわけです。

つまり、

「入院1日目から保障!」という医療保険が

なにも革新的なサービスなのではなく、

単に入院日数が短くなった昨今の状況に

『保障内容』を合わせてきただけなのです。

(※ もちろん同時に「入院支払い限度日数」も設けています)

わたしは医療の専門家ではありませんので、

以下の意見は素人の領域を出ないことをご承知おきください。

?? カンさん。何言っているの?

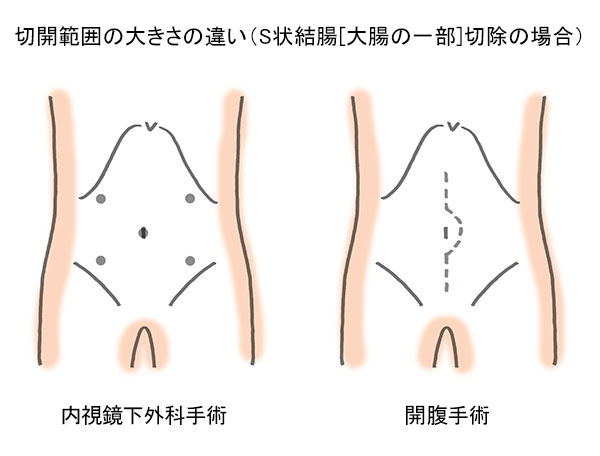

たとえば『外科手術』といえば

昔はメスを入れて大きく体を開いていました。

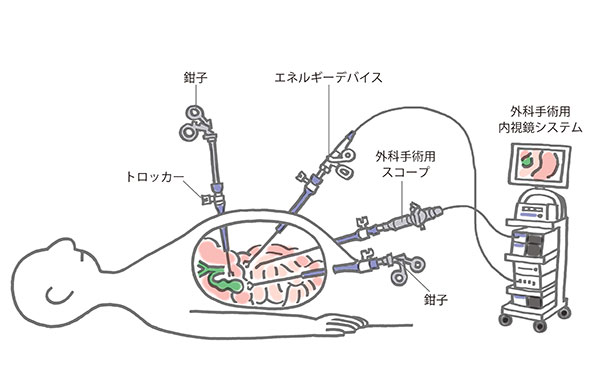

今は・・・? 内視鏡下手術というものがあります(お腹を大きく切らずに、小さな穴を複数個所開けます)

素人の意見ですが、

今後20~30年を見据えると、

いわゆる「外科的手術」やその後の「入院」という治癒方法に代わり、

「投薬」を含めた、広い意味での内科的治癒法が

主流を占める可能性があるのではないでしょうか?

(そしていつの日にか『入院』という言葉は、

「昔そういうのあったね。」という類に仲間入りしているのです・・)

仮に、ですが、

そのような転換が起こった場合、

これが、若い人が無理して医療保険に入らなくてもよい理由です。

「早いうちから医療保険に入っていれば安心。」

というのは業界側のセールストークです。

ほんとうは契約期間が長くなればなるほど、

その商品(医療保険)の価値が

減じてしまう可能性が高まるのです。

特に、20代~30代で医療保険に入っているあなた!

病気やケガで

ほんとうに20日間入院してしまったとしましょう。

1日あたりの入院給付金が1万円出るとしても、

給付金は「計20万円」です。

(当然1日目から保障アリ)

(※ ここでは手術給付金や

その他間接的にかかる経費などは除いています。)

この、

20万円というお金についてどう思われますか?

B いや、20万円なら持ってますけど・・。

だいたい、Bですよね?

たとえばこの「20万円の出費」の可能性のために、

月々3000円とか『保険料』を払い続けるのですか?

もし毎月「3000円」お金を積むなら、

ふつうに貯蓄し続けたほうが良いかもしれませんよ。

保険料として払っている月3000円のお金は、

ヘンな言い方ですが、

あなたが【痛い目】に遭わないと戻ってこないわけです。

〇 病気になったときに使ってもいいですし、

〇 家族のために使ってもいいですし、

〇 自分の趣味のために使ってもいいですし、

〇(使わずに)貯蓄し続けてもよいわけです。

ですよね?)

つまり両者は

同じ月3000円でも、

お金の用途の広さがぜんぜん違うわけです。← ココ重要!

結局、保険の本質とはたった2つであり、

それは自動車保険(クルマ乗るとき)と

定期保険・収入保障保険(小さなお子さんがいる)なのだと思います。

カテゴリ:100年ライフプラン