企業型DCが積み上がっていれば、つみたてNISAは株式ファンドのみでOKかも

2020年2月12日

こんにちは。

投資信託クリニックの カン・チュンド です。

わたしは相談者さまのご資産情報を見るのが仕事の一部です。

たとえば、ほかの項目では事細かに

どの株式を・・

どのファンドを・・

いくらぐらいお持ちか(時価)を数字で示されているのに、

企業型DC(企業型の確定拠出年金)については、

260万円程度。と、

そっけなく記されているケースがあります。

心理的な距離が(少し)遠いのです。

距離がとおいよと感じるお客様に伺ってみると、

・会社が導入した制度だし。

・掛金も大したことないし。

・あまり自分の運用という気がしないんです。

という返事が返ってきます。

でも、よーく話を伺うと、

従前の企業年金制度から

まとまったお金(移換金)が移ってきたりして、

企業型DCの残高が 数百万円規模 になっていることが決して珍しくありません。

そう、確定拠出年金とは?

立派な資産運用であります。

以下、具体的を挙げてみますね。

仮にあなたが企業型DCにおいて、

資産残高が300万円あるとしましょう。

(毎月の掛金は 20,000円)

上記は毎月の掛金の配分であると同時に、

積み上がった資産ベースの資産配分でもあります。

「つみたてNISA」を開始します。

以下、よくあることなのですが、

どうしても「企業型DC」と「つみたてNISA」を別のモノと捉えてしまって、

あなたは必死に

つみたてNISAはつみたてNISAで、

別のファンドの組み合わせを考えたりしています。

もしかすると、

企業型DCが積み上がっていれば、

つみたてNISAは「株式ファンドのみ」でOKかもしれませんよ。

企業型DC(2万円)つみたてNISA(3万円)

計5万円を毎月の『掛金』としましょう。

すでにある程度残高が積み上がった「ポートフォリオ」を、

あなたは企業型DCでお持ちであるわけです。

そうですよね?

従ってこのポートフォリオの『一部』として、

つみたてNISAで持つファンドを認識することが可能かもしれません。

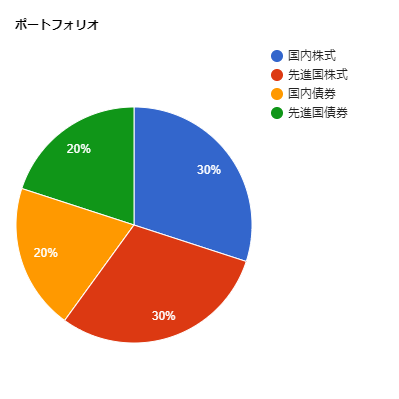

上記「具体例(円グラフ)」に則って、計5万円の『掛金』をばらしてみますよ。

先進国株式 30%

国内債券 20%

先進国債券 20% ですから、

国内株式 15,000円

先進国株式 15,000円

国内債券 10,000円

先進国債券 10,000円

となります。

もうお分かりですね。

「つみたてNISA」での積み立ては、

たとえば国内株式と先進国株式のみとするのです。

計3万円。

企業型DC(2万円)は今後、

国内債券と先進国債券だけを積み立てます。

企業型DCでは

資産がすでに積み上がっていますから、

年に1度のリ・バランスも

当然DC(確定拠出年金)のほうで行います。

もうひとつ、

「数字」をばらしてみましょう。

今度は企業型DCの300万円分の資産残高、ストックベースです。

その内訳は?

先進国株式 90万円

国内債券 60万円

先進国債券 60万円

となります。

では、

実際の『リ・バランス』のとき、どうするのでしょうか?

まず「つみたてNISA」で持っている

国内株式、先進国株式の時価を見ます。

そして、企業型DCで積み上がっている

国内株式、先進国株式の時価と「足し算」するわけです。

国内株式 ※※万円

先進国株式 ※※万円

国内債券 ※※万円

先進国債券 ※※万円

を出して、

いつでもDC内で『リ・バランス』を行います。

確定拠出年金では、

Aファンドを売って

Cファンドを買い増しても

その時点では課税されませんから「リ・バランス」のハードルも低くなるはずです。

この管理法の最大の利点は?

つみたてNISAでは

ただ決まった金額で

株式ファンドを積み立てるだけで、

実質「放ったらかし」に出来ることなのです。

おまけ)今日のタイトルは「企業型DCが積み上がっていれば、つみたてNISAは株式ファンドのみでOKかも」ですが、

もちろん『iDeCoが積み上がっていれば、つみたてNISAは株式ファンドのみでOKかも』とも言えますよ(^^)

春一番!全国4ヵ所縦断セミナー

3月14日(土) 東京

3月20日(祝) 大阪

3月21日(土) 名古屋

4月18日(土) 東京

4月19日(日) 札幌

(※ 各会場の会議室内にアルコール消毒液を設置させていただきます。)

カテゴリ:確定拠出年金(iDeCo・企業型)