企業型DCのイケてない「バランスファンド」を今どきの「バランスファンド」に生まれ変わらせる方法

2020年2月2日

こんにちは。

投資信託クリニックの カン・チュンド です。

以前にカウンセリングで

バランスファンドについて悩んでおられる相談者さまがおられました。

特定口座でも、

つみたてNISAでも、

いわゆるグローバル志向のバランスファンドは結構あります。

でも『企業型確定拠出年金(企業型DC)』って

バランスファンドが古臭いんです・・

特に、その資産配分が。

はい、たしかに・・。

誤解がないように申し上げると、

企業型DCで「バランスファンド」をラインナップしてくれていること自体、素晴らしいのです。

それに、

たとえば、

企業型DCの商品ラインナップでよく見かける、

野村アセットマネジメントの『マイバランスDC50』などは、

運用管理費用も極めて低く、

税込みでナント年0.154%です。

(これは素晴らしい。)

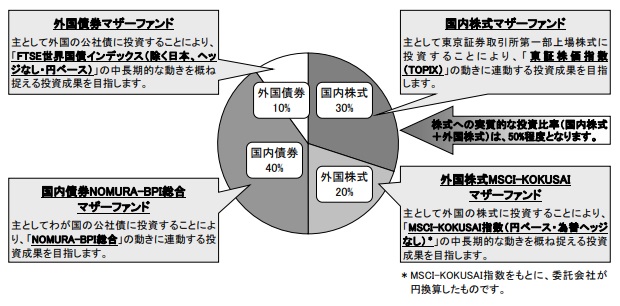

ただ、当該ファンドの

資産配分を見ると・・。

画像元:投資信託説明書

こんなに「日本の資産割合が多いの?」というため息が・・。

その相談者さまは、

従前の『確定給付型年金』から、

まとまったお金の【移換金】が企業型DCに振り込まれ、

すでに数百万円単位の運用になっていました。

「運用資産全体の中で、企業型DCの占める割合がそこそこ高い」ケースなのです。

換言すれば、

企業型DCで「どのような資産配分を作れるのか」が、とても重要ということ。

そこでわたしはこうアドバイスしました。

あくまでひとつの考え方(情報)ですが、

『マイバランスDC50』と、

「50:50」で組み合わせられてはいかがですか?と。

(もちろん同時にリスク許容度の確認も行っています。)

外国株式インデックスファンドは

文字通り外国株式100%(それを半分持つ。)

そこに、

『マイバランスDC50』を、

「半分」だけブレンドさせる。

相談者さまの【合成ポートフォリオ】は、

外国株式・・ 60%

日本債券・・ 20%

外国債券・・ 5% 【株式75%・債券25%】

となります。

いっぽう『特定口座』ではどうすればよいのか?

シンプルな管理を重視するなら、

『基本比率の型』を同じにすることに留意して、

たとえば、

『SMT 世界経済インデックス・オープン(株式シフト型)』のようなバランスファンドを保有することが可能です。

なお、『SMT 世界経済インデックス・オープン(株式シフト型))』は、つみたてNISAでも購入可能です。

話の視点を少し広げると、違う発想も浮かんできます。

企業型DCでは、

個々のインデックスファンドを組み合わせ

『ポートフォリオ』を組み、

(すでに↑数百万円の残高がある前提。)

企業型DCのポートフォリオの「一部」と捉え、

ひとつの『株式ファンド』のみを積み立てる。という手もあります・・。

あるいは、

特定口座と

企業型DCを同じ運用資産規模で管理している場合、

「同じポートフォリオ」を組み、

定期的なリ・バランスは

いつでも企業型DCのほうで行う。

(ファンドを一部売却した際に課税されないためですね。)

窓口が複数になる、

かつ、それぞれの入り口での資産残高が異なってくると、

その人にもっとも適したアンサー【解決策】は

おのずと変わってくるものなのです。

補足)

企業型DC内で、『マイバランスDC50』と『外国株式インデックスファンド』を

「50:50」で積み立てていけば、

「株75%」に戻すため、定期的にリ・バランスが必要になってきます。

春一番!全国4ヵ所縦断セミナー

3月14日(土) 東京

3月20日(祝) 大阪

3月21日(土) 名古屋

4月18日(土) 東京

4月19日(日) 札幌

(※ 各会場の会議室内にアルコール消毒液を設置させていただきます。)

カテゴリ:バランスファンド, 確定拠出年金(iDeCo・企業型)