つみたてNISA延長へ。でも制度そのものの恒久化ではないのでご注意を。

2019年11月22日

こんにちは。

投資信託クリニック代表の カン・チュンド です。

先月の朝日新聞の記事に続き、

日経新聞でも以下記事がお目見えしました。

【つみたてNISA延長へ いつ始めても非課税20年】

この改正は2020年度の

与党税制改正大綱に盛り込まれる見込み。

いったい何が『改正』されるのか?

いつ「つみたてNISA」を始めても、

20年間に渡って「積立て継続」

= 資金投入ができるようになるよ!

という意味です。

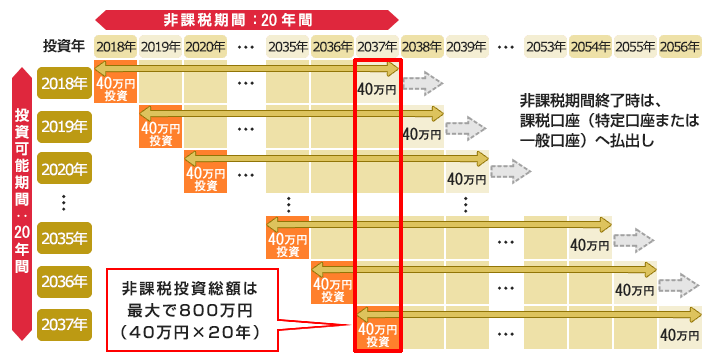

2023年から「つみたてNISA」を始めても、

2042年までの丸20年間、

積み立てが可能になります。

これまでつみたてNISAは

最後の資金投入は「2037年」まで!と、

『年(ねん)』が厳格に決められていたのです。

それが、少しは

あなたやわたしという『人』に寄り添って、

いつ始めても20年間「積み立てる」期間がありますよ、

と少し柔軟にしましょうという改正なのです。

【ここで言葉の復習。】

よく「つみたてNISA」は

非課税期間が20年です。

という言い方をしますが、これって正確ではありません。

「つみたてNISA」とは?

1年ずつズレた

20通りの「非課税期間20年」が続く制度です。

伝わっていますか?)

はい、そうなのです。

今回の改正が現実になれば、

「つみたてNISA」をいつスタートさせても、

マックスで入れられる資金額は

20年×40万円 = 800万円になります。

ただし、注意書きも・・。

日経新聞の上記記事によりますと、

制度の利用開始の期限は37年末までにする。

とあります。

?? ココが実は重要なポイントで、

「つみたてNISA」の期間延長はされますが、

制度として恒久化されるわけではないのです。

制度の利用開始の期限(ラスト)が2037年ということは、

2037年~2056年の『丸20年』が、

つみたてNISAで資金投入できる

もっとも遅い「20年間」ということになります。

今回のつみたてNISA延長は

大きな一歩ではありますが、

まだまだ「一歩」に過ぎません・・。

ほんとうに大切なことは、

時限の法律という状態にサヨナラして、

制度そのものが【恒久化】されることなのです。

最後の資金投入は2060年までとか書いていますか?

確定拠出年金の制度は(そもそも)『恒久化』されているわけです。

これから先ずっと、

いつ「つみたてNISA」を始めようが、

20年間の積立期間は保証されている。

そういう制度に改められるべきでしょう。

課題もたくさんあります。

iDeCoや特定口座と合わせて「資産配分」を作る際、

使い勝手がたいへん悪くなってしまう要因になっています。

つみたてNISA総合ガイドによると、

つみたてNISA取扱い本数は、

たとえば、みずほ銀行では 5本

りそな銀行は 4本

三井住友銀行では 3本 だけです。

かたや、SBI証券153本、楽天証券152本という

窓口金融機関もあるのに・・。

最後に、

今回の改正が現実になれば、

「一般NISA」「ジュニアNISA」は終了の方向へ、

「一般NISA」「ジュニアNISA」は

時限的に制度が延長される可能性はありますが、

それはいきなり廃止すると、

株式市場への影響が大きいためであり、

「つみたてNISA」を優先して存続させる方向性は

これで固まったのではないかとわたしは推察します。

(あくまで『政治的な流れ』の結果なのです・・)

今、11月です。

中長期的な視点に立てば、

「一般NISA」から「つみたてNISA」への区分変更を

早めに実施されることをお勧めします。

第30回 12月21日(土)in 東京・田町

シビアかつ現実的な考察については、

ぜひ吊ら男さんの以下記事をご参照ください。

【一般NISA恒久化無しは既定路線かな】

カテゴリ:NISA活用法