イデ子は後憂先楽の人、兄さんは先憂後楽の人

2019年11月13日

こんにちは。

投資信託クリニック代表の カン・チュンド です。

分かりにくいタイトルですみません(^^;

兄さんは「ニーサ」ん。

つまりは『つみたてNISA』のこと。

イデ子は文字通り『iDeCo』です。

突然ですが、あなたは

お弁当の蓋を開けて

「さあ、これから食べるぞ!」というとき、

それとも、

B 好物のおかずは最後まで取っておきますか?

(実は)Aのタイプの典型がiDeCoです。

所得控除という節税メリットは

最初から享受できますから。

後憂先楽、「先に楽しい」わけです。

では、何が後憂

「のちの憂い」なのか?

iDeCoの場合、

何十年とつみたて投資を続け、

どの程度【課税】されるかが、

その時点にならないと分からない点でしょう。

とくに20代、30代の人にとって、

iDeCoで積み上がった資産を

〇 一時金で引き出すにしろ

〇 年金方式で引き出すにしろ、

その時期はかなり遠い未来なので、

その時点での『控除の大きさ』がどうなっているのか、まったく読めません・・。

『控除』は(今より)小さくなっていると考えるのが妥当でしょう。)

そういった意味合いを含めて、

iDeCoは「後憂先楽」なのです。

・・ここで一点、ご注意。

iDeCoもつみたてNISAも、

その長いプロセスの中で

「いったい何をやるの?」という点ではまったく同じなのですよ。

〇 低コストの

〇 広範な分散が施された投資信託を選んで、

〇 むやみに動かさず「バイ・アンド・ホールド」

ですから。

さて、次の「つみたてNISA」は

典型的な「先憂後楽」でしょう。

後楽「あとで楽しい」の意味は?

山あり谷ありで長年運用を行って

最終その「利益」に対して、

税金が免除(非課税)になるというご褒美があるためです。

でも、そこに至るまでの道のりは?

まあ、一筋縄ではいきません(-_-;)

だいたい100万円超の利益が出るまでに、

いったいどのくらいの月日がかかることやら。

以下、あくまで一例ですが、

シミュレーションです。

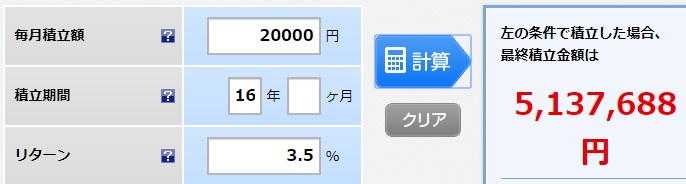

画像元:楽天証券

「つみたてNISA」でコツコツ毎月2万円を積み立て、

あとから振り返ってみると、

平均して年3.5%のリターンが達成できたとしましょう。

トータルで

5,137,688円の資産額になりますが、

そのうち利益は?

129万円あまりです。

実に『16年』かかっているわけです。

あなたは16年前、一体どこで何をしていましたか?)

長く苦しい茨の道を歩み続けてはじめて

それなりの「非課税のメリット」(後楽)があるわけで。

やはり、つみたてNISAは「先憂」なのでしょう。

〇 後憂先楽の人 だと思いますか?

〇 先憂後楽の人 だと思いますか?

ここ、深呼吸をしてよーく考えてみましょう。

(どっちがより「良い」という意味ではありませんよ。

お弁当の話を思い出してみてください!)

自分の性格(キャラ)を知り、

自分に合った「税制優遇制度」を優先して利用する。

その発想のしかたこそが重要なのです。

お知らせ)12月もセミナー開催します!

第30回 12月21日(土)in 東京・田町

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)