日本の投資信託の歴史をひも解く

2025年4月1日

こんにちは。

投資信託クリニックの カン・チュンド です。

今日は歴史のお話です。

日本で投資信託の原形ができたのは、

1937年の『藤本有価証券投資組合』でしょう。

限られた、

一定の人たちの資金のみでなく、

不特定多数の、投資家の資金を集め

専門機関が(投資家に代わって)実際の投資を執行するという、

今の投信の祖型は、民法上の組合組織であり、現在の匿名組合に近似していました。

しかし上記投資組合は1941年に解散します。

同じ1941年、野村證券を委託者として、

野村信託を受託者とする投資信託(特定金銭信託)の設立などもありましたが、

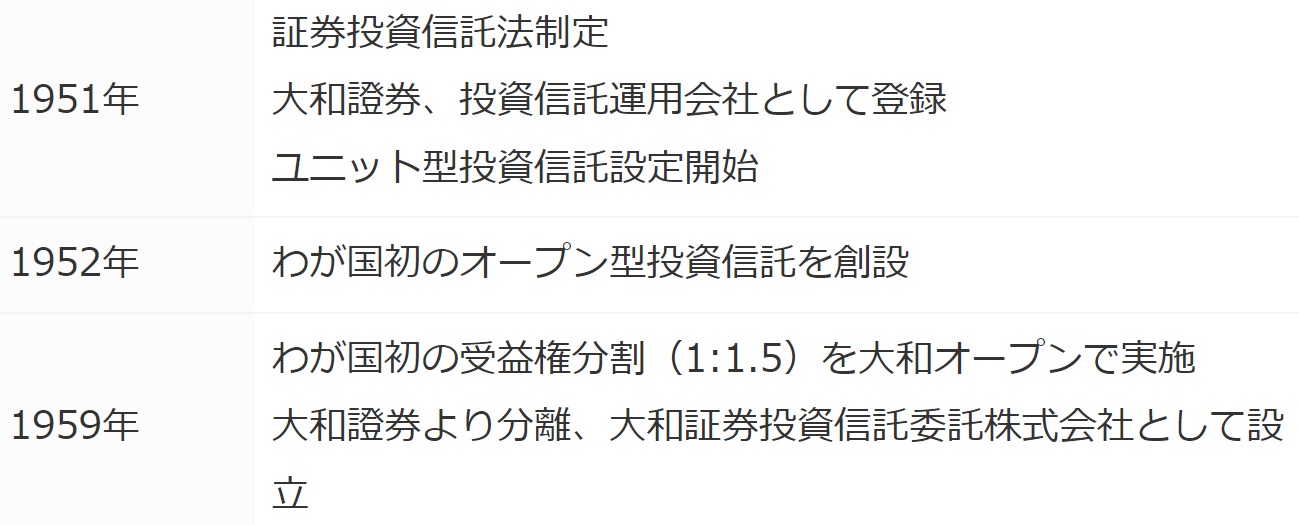

制度として投資信託のしくみが確立したのは、1951年の「証券投資信託法」が制定されて以後となります。

大和アセットマネジメントの歴史から拾ってみます。

当初は「証券会社」がファンドを作り、自ら販売していたのですね。

その後法律が改正され、

〇『販売部門』(ファンドを売るところ)が分離されます。

上記図表でいえば、

大和證券より分離、大和証券投資信託委託会社として設立(1959年)

のところです。

ところが、

大和証券でも野村證券でも、

「証券会社」の子会社として『運用会社』が作られたために、

子・・「運用会社」(アセットマネジメント、委託会社、投信投資顧問)という『構図』が出来上がってしまいます。

大和証券グループの場合、

運用会社の名前からして

「大和証券投資信託委託会社」だったわけですから、

もう、

親(大和証券)の下に作られた子会社そのものでした。

かつ『親』でもある「証券会社」に、

ちょっと無理っぽい、です。

資本的に、

人もカネも決定権も、

親(証券会社)に握られているわけですから、

子(運用会社)は親に頭が上がらなくなります。

この点、ヨーロッパの投資信託の『源流』は異なります。

貴族の資産管理、資産運用を引き受けるための職業的ギルド、これが運用会社の起源であります。

欧米の運用会社に、

銀行や証券会社の子会社ではない、

再び日本に戻りますと・・。

親・・「証券会社」(投信の売り手)

子・・「運用会社」(投信の作り手)という従属関係ですから、

運用会社内の

「どんな投資信託を作ろうか?」という発想、商品企画力よりも、

親(証券会社)が売りたい投資信託を、

子に命じて作らせるという『構図』に陥ってしまったのです。

「良いファンドを作ろう!」というインセンティブは封閉されることになります。

これが、

日本の投資信託の『源流』であり、

犠牲になってきたのはファンドの購入者の人たちです。

長らく投資信託という商品のイノベーションは、阻害されることとなりました。

また、投資信託の購入者は

親・・「証券会社」(売り手)

子・・「運用会社」(作り手)という

投資信託の流通構造の『いびつさ』だけでなく、

花形商品・・「個別株式」

サブの商品・・「投資信託」という

『いびつさ』の犠牲にもなってきました。

かつて証券会社の主力商品は「個別株」でした。

顧客に相場観を語り、

銘柄推奨を行って、

証券会社が自己売買部門を使って

壮大な流れを作っていたのです。

自己売買部門で特定の銘柄を買い上げ、

「出口の器」として

投資信託が利用されていた。

そういう側面があります。

あくまで昔の話です。

『投資信託』として設定される頃には、

ファンドの内に組み込む銘柄は既に大きく値上がっていた。

そんな実態がまかり通っていたのです。

もちろん時代は大きく変わっています。

証券会社の主力商品は

もはや個別株式ではなくなっています。

また、資産運用会社(アセットマネジメント)が、金融グループ(持ち株会社)の直接子会社として再編成される例も増えてきています。

わたしは、真の意味で

日本の投資信託業界が成熟するためには、

資本的にも独立した運用会社が増えることが不可欠であると考えます。

以下、水瀬ケンイチさんの以下2本の記事はとても勉強になります。

【知っておくべき日本の投資信託の黒歴史】

水瀬さんはこう言われています。

たしかに、投信そのものの仕組みが素晴らしいのは事実ですが、日本において投信を立ち上げた国の意図、

そしてそれを個人投資家から金を巻き上げる道具として悪用してきた金融業界の意図を、個人投資家が知っておくことは、自分の身を守る上で大切なことだと思います。

※黒字はカンによる。

カテゴリ:投資信託あれこれ