投資信託は個別株ほど儲からない

2025年3月12日

こんにちは。

投資信託クリニックの カン・チュンド です。

○か ×か? でいうと ○ です。

投資信託は個別株ほど儲かりません。

これは原理的に考えて当然でしょう。

たとえば、

任天堂の株式は「一社」ですが、

株式ファンドでは最初から

「何百、何千もの個別株」を同時に保有してしまっていますから。

投資信託という商品はその構造上、

「巨大なリターン」を求めず、

『リスクの制御』に重きを置く投資ツールです。

たくさんの銘柄を ↓ 大きなフクロに詰め込むわけです。

個別株を選ぶ際のワクワク感とか、

特定の株式を保有し、

あっという間に資産が何倍にもなるとか、そういった「華やかな世界」とはまったく違うわけで。

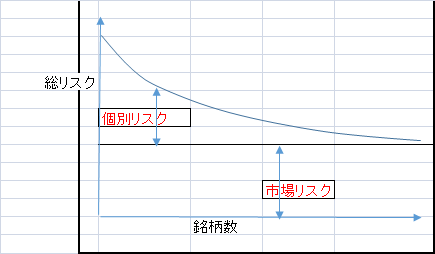

『構造的』に示すとこんな感じになります。

たとえばソニーの株(一社)を持つことは?

(図表でいえば左端の位置!)

銘柄数「1」で

株を保有することに他なりません。

その際、

背中に背負うリスク量(総リスク)は式でいうと、

『個別リスク』+『市場リスク』となります。

たった一社に絞り込んで

その会社のみのリスクを一身に背負うためです。

最初から

銘柄数500銘柄、1000銘柄というふうに「大量の株式」を同時保有します。

ファンドという道具が『銘柄分散』をどんどん進めていくと、自然と市場全体(一例:日本の株式市場そのもの)を保有することに向かいます。

これがインデックス型のファンドです。

仮に、

東京証券取引所

プライム市場に上場する1600社あまりの企業をすべて持つと、

『個別リスク』(個別の銘柄リスク)はほぼゼロになり、

『市場リスク』のみを背中に負うことになります。

(図表の右端になります!)

もちろん、

この『市場リスク』の概念を、

「複数の国々の株式市場」に拡大させることも可能です。

市場 = 全世界株式市場(MSCI全世界株式指数)と想起すれば、

日本を含む47カ国の株式市場を『ひとつの巨大な市場』と捉え、そこにまんべんなく投資を行うことで、そちらでも『市場リスク』のみを背負うことは可能です。

このような概念は、資産が「債券」に変わっても「不動産」に変わっても、同じように援用することができます。

カテゴリ:投資信託あれこれ