あなたに最も心地よい投資信託とは?(標準偏差から「やさしい順番」をひも解く)

2025年1月7日

こんにちは。

投資信託クリニックの カン・チュンド です。

投資を始めた当初は

(その投資商品の)リターンの『数字』に目が行きがちになります。

誰しも小さな儲けより

大きな儲けに魅力を感じるものです。

が、大きな収益(リターン)というのは、

大きなリスクと『セット』で付いてきます。

これは物事の理(ことわり)です。

という、目に見えてよい結果リターンがそこに存在すれば、

それは、

大きなリスクに全身を晒さした結果、得られたものに他なりません。

※リスクが可視化されていなくても、背後に、あるいは水面下に『リスク』は存在しています。

ハイリスクという重しを負っているから、

ハイリターンという報酬が付いてくる。

(逆に小さなリターンという成果は、

小さなリスクを背負った結果なのです。)

資産運用の世界では

『リスク』を明確に規定しています。

価格変動の振れ幅の大きさのことです。

投資信託でいうと、

ファンド価格のブレる度合いが大きい=リスクが大きい、と云います。

(ファンド価格のブレる度合いが小さい=リスクが小さい、ということ)

ココ、大事ですね。

運用の現場では、

『標準偏差』という名の物差しを用いて、

誰もが客観理解できる『数字』(%)として示しています。

・・〇△ファンド 『標準偏差』11% とか。

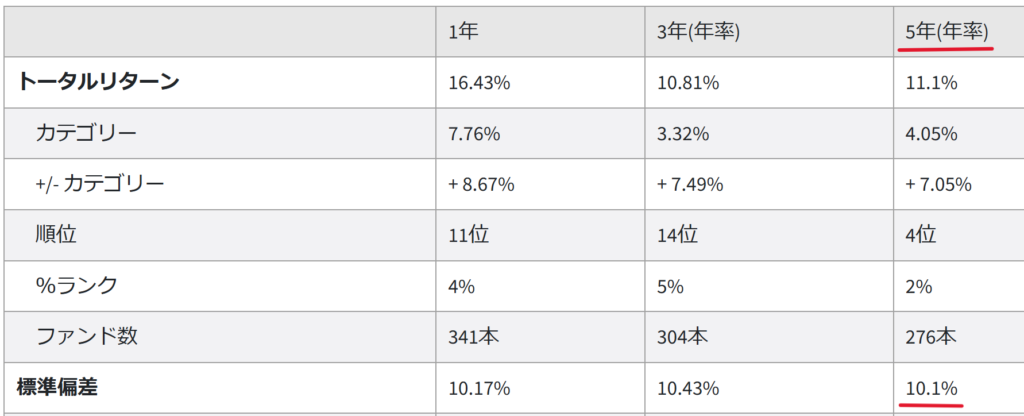

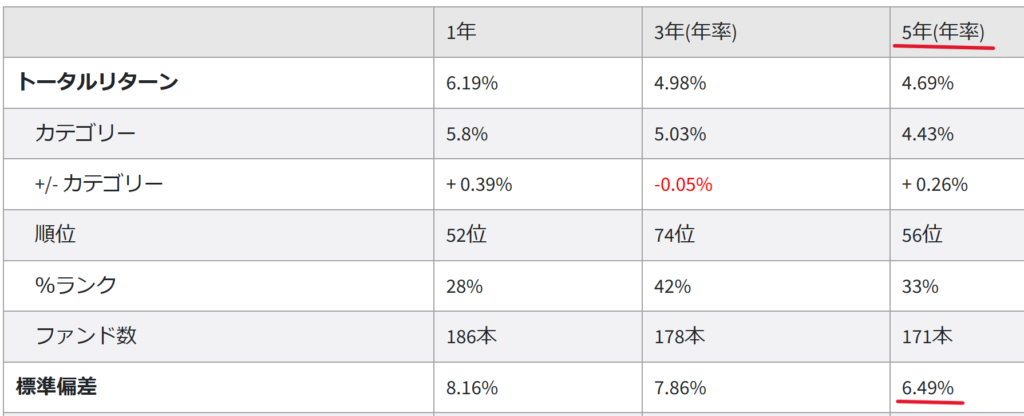

ウエルスアドバイザーを使って実際見てみましょう。

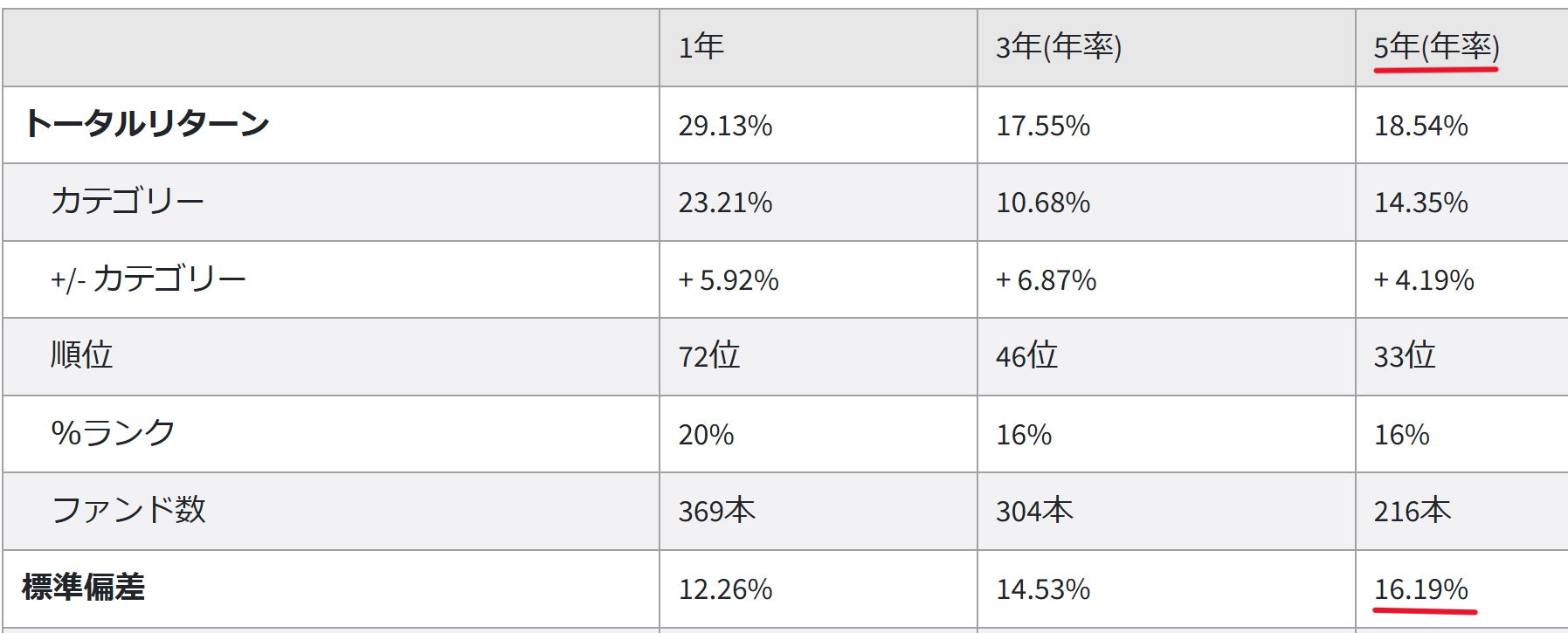

eMAXIS Slim全世界株式(オール・カントリー)オルカン

画像元:ウエルスアドバイザー

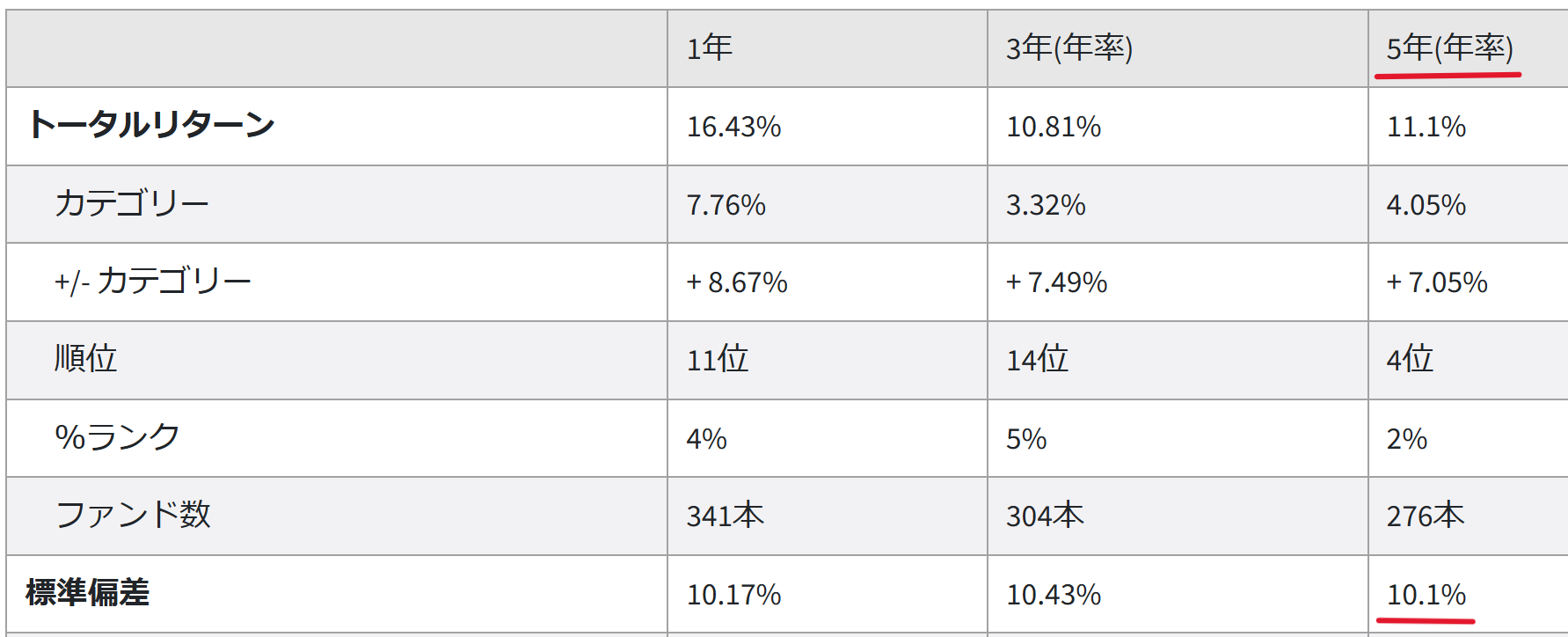

セゾン・グローバルバランスファンド

画像元:ウエルスアドバイザー

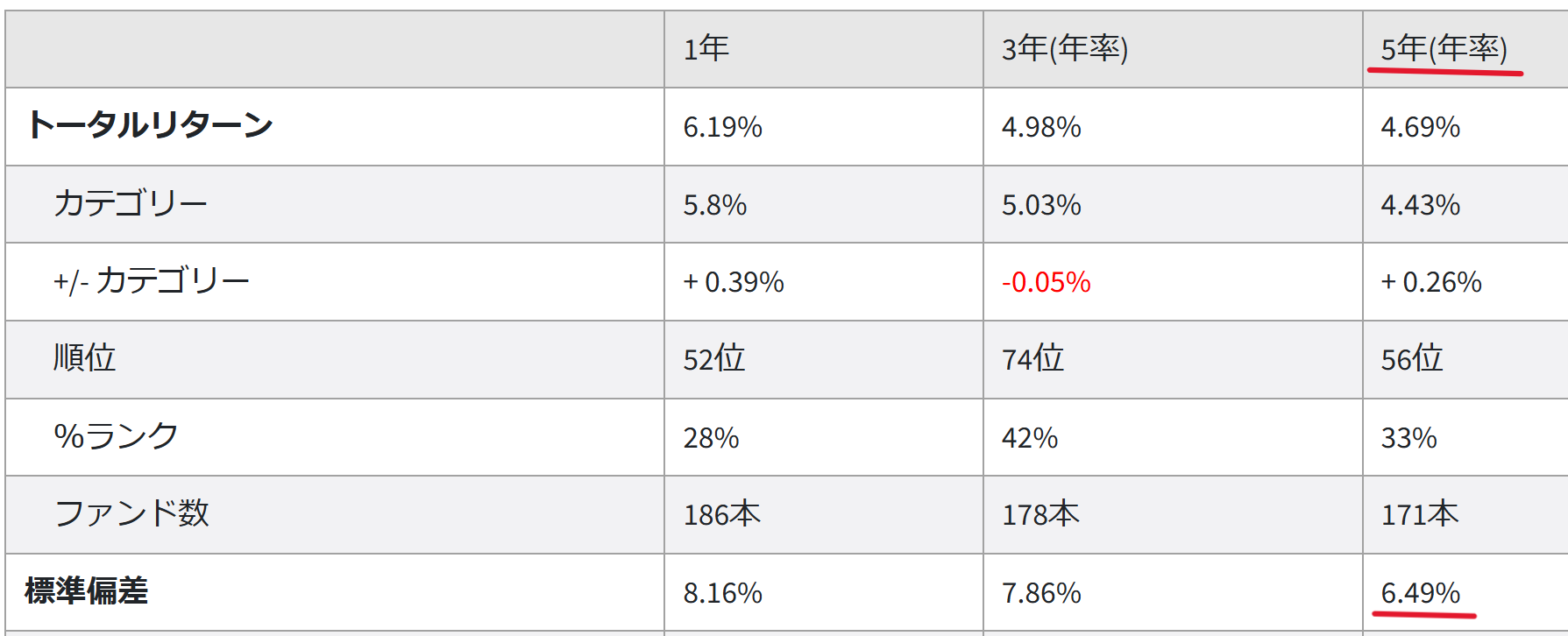

eMAXIS Slim先進国債券インデックス

画像元:ウエルスアドバイザー

価格のブレる大きさの『度合い』が、違うことが分かります。

価格の振れる幅=リスクの大きさが『小さく』、トータルリターンのみが突出して『高い』ということは、当然ですが、あり得ません。

資産運用の世界では

パラダイス(天国)は存在しないのです。

このように、

価格変動の大きさが異なる、さまざまな投資信託があるのだと(まずは)知ることが、これから先、賢く、長続きする投資家になるために必須ではないでしょうか。

繰り返しですが、

過去の結果リターンのみを見て、その優劣を推し量るのは、上ばかりを見上げて、地面に注意を払わず歩くようなものです。

あなたに最も心地よい投資信託を選ぶコツは、

自分が許せる、

ファンド価格のブレ幅(=リスクの大きさ)を知ることではないでしょうか。

市場(マーケット)は好調なときばかりではありません。

しばしば『急落』します。

それは数字的に言えば、

ファンド価格がブレる度合い(標準偏差)分ではなく、

(標準偏差)×2倍 程度、

ファンド価格は下がり得る。という理解が、より現実に近い解となります。

すなわち、

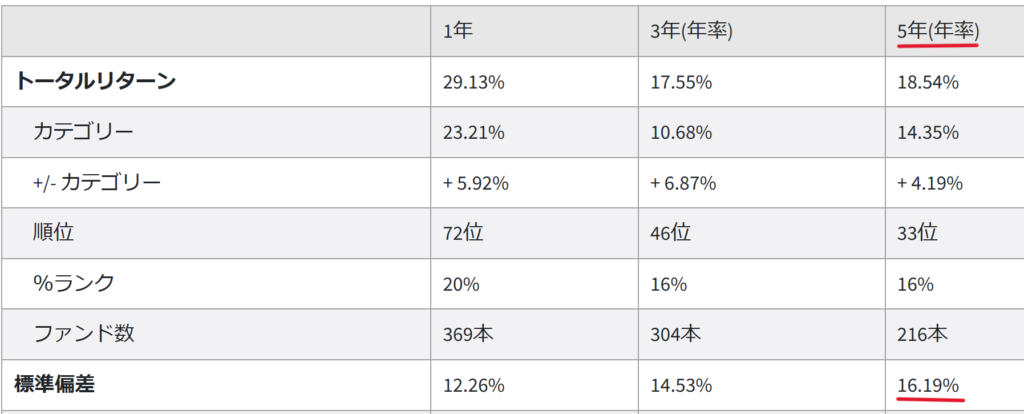

オルカン

画像元:ウエルスアドバイザー

セゾン・グローバルバランスファンド

画像元:ウエルスアドバイザー

スリム先進国債券

画像元:ウエルスアドバイザー

ですから、

『オルカン』では、

マイナス32%程度

『セゾン・グローバルバランスファンド』では

マイナス20%程度

『スリム先進国債券インデックス』では

マイナス13%程度、

あなた自身の成績が『下がる』ことは、ときどき起こると思っておいたほうがよいでしょう。

※わたしの経験値でいう「時々(ときどき)」とは、3~5年に1度のイメージです。

YouTube動画を観て、

という選択の仕方は、あまりにも安易です。

当然ですが、

もちろん、上例でいえば、やさしい順番(=リスクが小さい順番)は、先進国債券インデックス、セゾン・グローバルバランスファンド、オルカンの順となります。

これは弊所のお客様の例ですが、

頑張って「オルカン」を選んだものの、

ファンド価格のブレる大きさに息をのんで思考停止に陥り、

では、

株式50:債券50のバランスファンドや

債券ファンドに、

そこから『切り換え』が出来るかといえば、それはなかなかに難しいことなのです。

逆に、

当初「債券ファンド」や「株式50:債券50のバランスファンド」で積立投資を始めて、時間の経過とともに、

もしも『リスク耐性』が少しずつ高まってくれば、

たとえば「オルカン」に切り換えるという、

つまり、

ステップダウンではなく、

自身の資産運用を捉えることが重要ではないでしょうか。

一度、ウエルスアドバイザーであなたがお持ちのファンドを検索してみてください。

そしてそれを ×2倍 してみましょう。