「税」に関する2つの注意点

2024年10月19日

こんにちは。

投資信託クリニックの カン・チュンド です。

まずは、生前贈与についてです。

贈与税の非課税枠(年110万円まで)については、以下に当てはまる人は大いに活用すべきと考えます。

・自身の資産額が逓増する ⇒ 将来、子らの相続税負担が心配だ

(ところで、)『贈与』とは、

贈与者と受贈者の合意によって成立します。

贈与者(ひとり)と

受贈者(ひとり)の契約です。

一対一の契約だから、

たとえば、

〇父親が長女に生前贈与(年間110万円)

〇母親が長女に生前贈与(年間110万円)で、

なぜなら、

受贈者(この場合、長女さん)一人につき、年間110万円までが「非課税」となるためです。

上例でいえば、

父親と母親が同一年に

長女に『生前贈与』をした場合、その合計額のうち110万円までが非課税となるのみです。

国税庁サイト

『No.4410 複数の人から贈与を受けたとき』

暦年課税に係る基礎控除額は、

贈与をした人ごとではなく、

贈与を受けた人ごとに1年間で110万円となります。

もう一点。

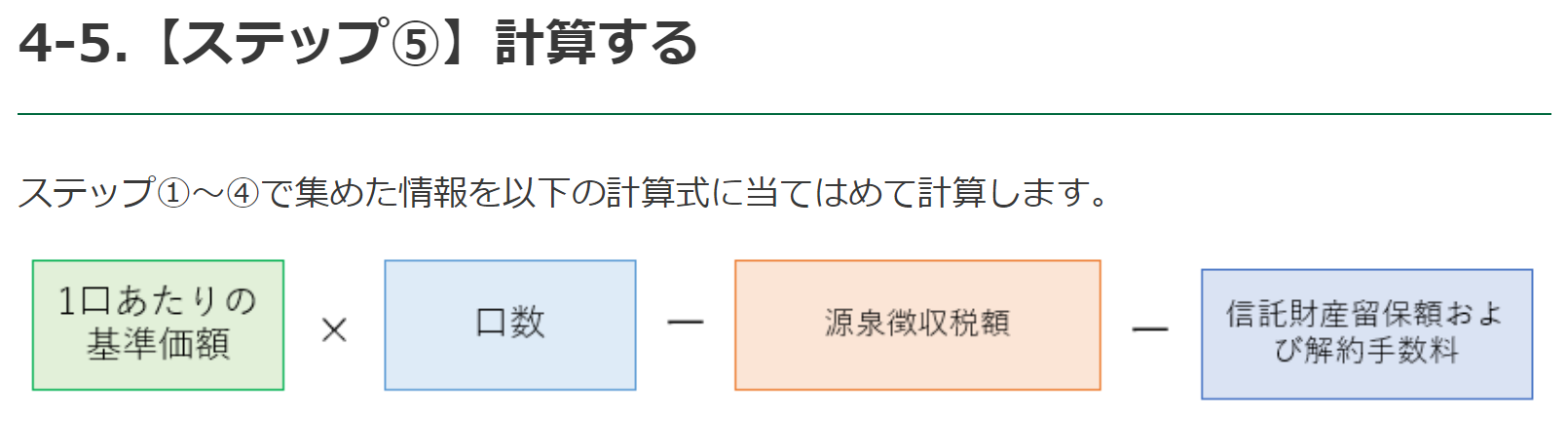

投資信託を保有した状態で『相続』が発生した場合です。

たとえば「預金」の相続税評価額は基本、預金の金額そのものとなります。

投資信託の相続税評価額も『時価』、と勘違いされやすいのですが、

画像元:辻・本郷 税理士法人の相続ガイド

『相続税における投資信託の評価方法|種類ごとに税理士が解説』

実は、上記計算式によって

投資信託の『相続税評価額』は算出されます。

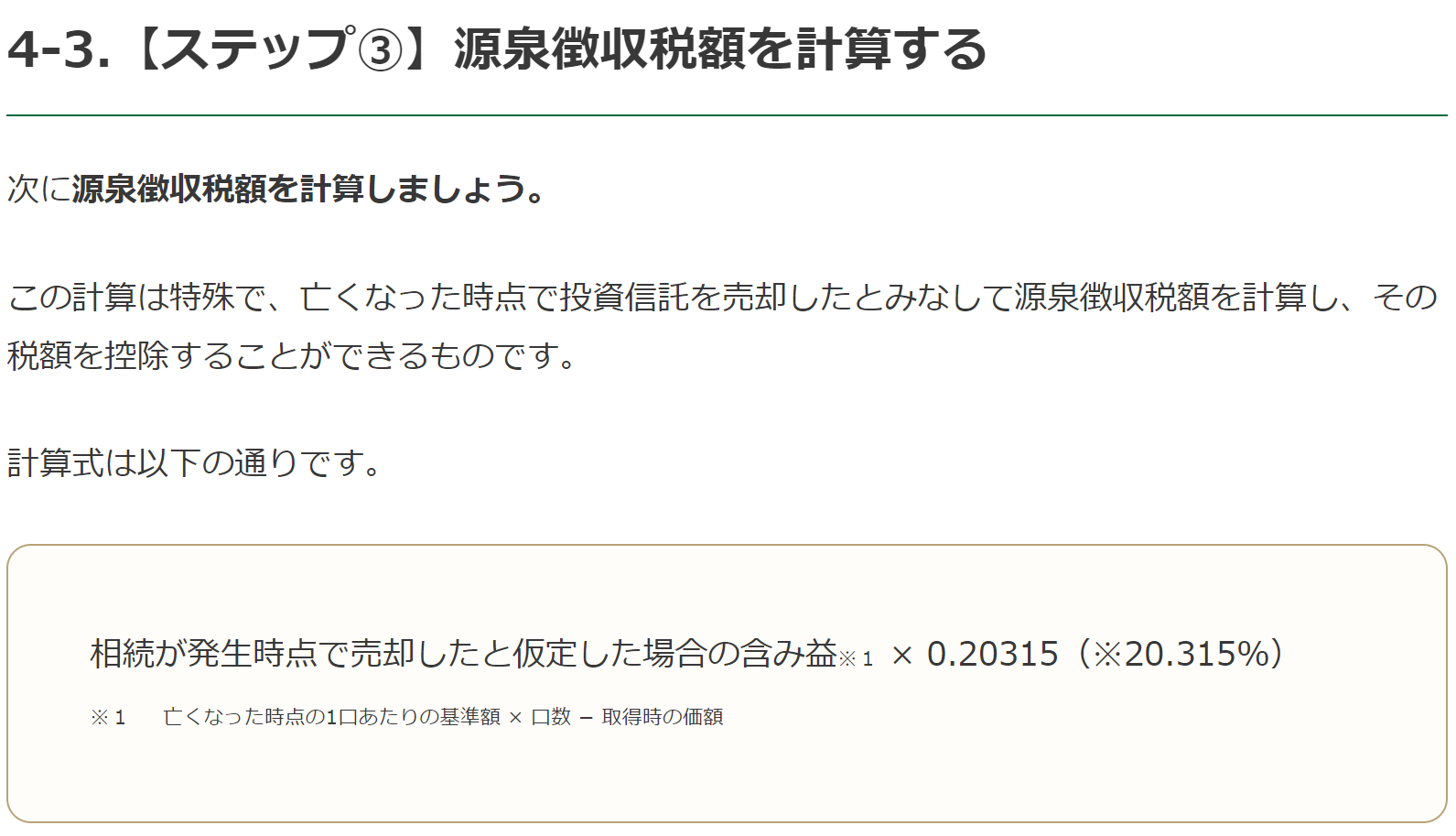

では、この源泉徴収税額とは何か?

画像元:辻・本郷 税理士法人の相続ガイド

『相続税における投資信託の評価方法|種類ごとに税理士が解説』

この算式の意味は、

被相続人がなくなった時点で、保有する投資信託を売却したものとみなして、その「税額分」を差し引くことができるのです。

(また、投資信託に信託財産留保額(解約の手数料)があれば、それも差し引くことができます)

つまり、

それなりに大きな利益を有した投資信託の場合、

相続税評価額は時価よりも低くなる。ということです。

この点、意外と重要です。

なぜなら個別株式やETF(上場投資信託)の相続税評価額の計算上、このような控除は存在しないためです。

カテゴリ:投資信託あれこれ