1億円の資産がある人は、500万円の人より複雑なポートフォリオにすべきなの?

2024年6月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

あなたは、

『運用資産が大きくなれば、

資産配分も複雑にしたほうがよいと思いますか?』

Yes or NO?

たとえば仮に1億円の運用資産があって、

楽天・インデックス・バランス・ファンド(株式重視型)のみで運用しているわ。」なんてセリフは、

大胆(かつ)シンプル過ぎるのでしょうか?

わたしは全然OKだと思います。

資産の『多い・少ない』によって、

「こんなふうに振る舞うべき」

「資産管理はこうすべき」みたいな、

ヘンな刷り込みが私たちの脳裏にあるのかもしれません。

資産運用業界も、

~運用資産が大きくなれば、

より広範に、より細かく、

資産配分を施すべきでしょう。~

みたいな

無言のメッセージを

投げ掛けているように思えてなりません。

1億円もの運用資産があるなら、

国内大型株式 4.00%

国内小型株式 3.00%

先進国株式 15.00%

先進国高配当株式 5.00%

新興国株式 10.00%

米国債券 5.00%

欧州債券 5.00%

豪州債券 2.50%

先進国社債 5.00%

ハイ・イールド 2.50%

新興国債券 2.50%

未公開ETF 5.00%

ヘッジファンド型ETF 15.00%

REIT 10.00%

金(ゴールド) 10.00%

みたいに・・、

高度に?

さまざまな資産クラスで分散させ、複雑な『ポートフォリオ』を組んで運用に臨むべき・・みたいに思い込んでいませんか?

別に・・、

『オルカン』1本でも良いのですよ。

1億円の人と

500万円の運用資産の人が、

たまたま「同じポートフォリオ」であっても(なんの)不思議もありません。

そもそも、

公募の投資信託に限定すれば、

100円とか1000円から投資は出来るわけですから(ネット証券の場合)、運用資産の「数字」そのものはほとんど意味を持ちません。

原則論に戻れば、

保有する資産の数字(ボリューム)ではなく、

投資者自身が

大きくリスクを負うのか

小さくリスクを負うのか、

そこから、

どのファンドを選んで

どんなポートフォリオにしようかと決めればよいわけです。

物事を大所高所からのみ把握するという骨太の意思表示であります。

そこに年齢とか資産額とか、さまざまな要素を持ち込もうとするのは、金融商品を提供する側の『思惑』と言わざるを得ません。

『年代別で組むべきポートフォリオ!』的なアドバイザー記事に注意しましょう。

年代別でいちいちファンドを乗り換えたり、

あるいは

娘さんと、あなた(ご本人)と

お父さんとで、

それぞれ別の投資信託を購入することにならないよう、気を付けましょう。

『年代別』だけではありません。

金融機関などは

『ライフイベント別で』、

保有すべき金融商品(組むべきポートフォリオ)を提案してきたりもします。

いわく、

〇 教育費は

学資保険や変額保険で。

〇 老後資金はドル建て個人年金保険で。

あるいは高配当のアクティブ株式ファンドで。

〇 また3年、5年の短中期では、

信託期間5年の〇▽最適戦略マーケットニュートラルファンドで。

みたいに。

もう、次々と畳みかけてくる所作には定評があるのです。

ご用心、ご用心。

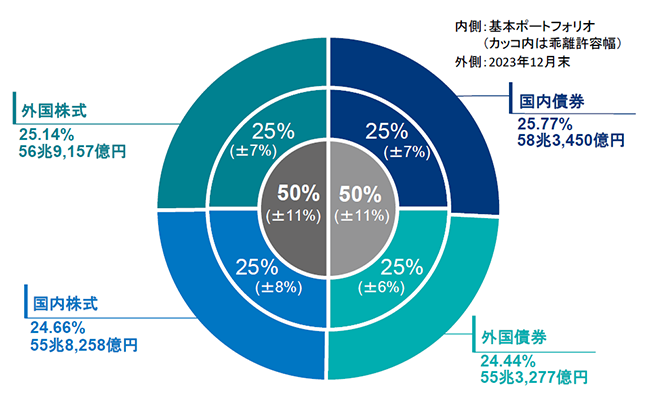

あっ、そういえば

226兆円余りの資産を運用する主体が、

基本、たった4つの投資対象で

運用を続けているのをご存じですか?

そう、GPIF(年金積立金管理運用独立行政法人)の「基本ポートフォリオ」です。

運用資産が大きくなったからと云って、ヘンに構える必要はないのです。