(前編)ウィリアム・シャープの『資本資産価格モデル』って、個人向け国債変動10年+オルカンって解釈していいの?

2024年4月30日

こんにちは。

投資信託クリニックの カン・チュンド です。

ここだけの話、

歴史時間の大半で

株式市場はちょっと「いかがわしい場所」でした。

そこ(株式市場)は

一定以上の資本を持つ者だけが集う

「一種独特な社交場」であり、

そこでは特定の「人間関係」がものをいい、

「猜疑心」と「射幸心」がうごめいていました。

オモテには出てこない

「とっておきの情報」や、

「売り買いの経験則」や、

市場での振る舞いかたの「言い伝え」などが、

相場を乗り切る心得だったのです。

そんな株式市場に、

20世紀半ば『大きな変化』が訪れます。

科学(サイエンス)を持ち込む人が現れたのです。

その第一人者のひとりが、

ハリー・マーコウィッツでしょう。

マーコウィッツは、

ひとつの株式だけを持つより、値動きが異なる複数の株式を組み合わせたほうが、同じリスク量のもとより高いリターンが期待できることを、数学的に証明した人です。

1952年に発表された『ポートフォリオ選択』という論文は、

ひとつの銘柄(点)ではなく、銘柄の組み合わせ(面)で資産運用を捉えるという『発想』を提示しました。

マーコウィッツの理論は

なにやら難解に聞こえますが、

根底に流れる『主張』はしごくシンプル。

リターンだけをやみくもに求めるわけじゃない。

リスクも気にするのです。

投資対象を分けることでリスクも低下していくはず。」

ということを、

理論的にまとめ上げた人なのです。

換言すれば、

『リスクコントロールの側面から、初めて投資を捉えた人。』とも云えるでしょう。

この、マーコウィッツの理論をさらに進化させ、

1963年「資本資産価格モデル」(CAPM)として結実させたのが、ウィリアム・シャープでした。

シャープは、

就職先のシンクタンク ランド研究所でふたつの出会いを果たします。

ひとつは、

ハリー・マーコウィッツとの出会い。

(シャープはマーコウィッツの門下生となります)

もうひとつは、

最新型のIBMコンピューターに出会ったこと。

ウィリアム・シャープは

プログラミングが出来る経済学者になったのです。

ご本人です。↑

上述のマーコウィッツの理論では、

しかし、

〇(そもそも)上場している銘柄の数も膨大でした。

ここでシャープが習得した、

『プログラミング言語』が役立ったのです。

(シャープはたった30秒で

100銘柄の証券分析が出来るアルゴリズムを開発します)

そして、

ウィリアム・シャープは

マーコウィッツの理論を発展させるために、

市場ポートフォリオという

『補助線』を引くことになるのです。

株式市場内の膨大な銘柄同士の組み合わせバリエーションや、組み合わせの巧拙をいちいち算出するより、

株式マーケットをもっと『抽象化』して、まずは軸となる 中心線 を引こう。

という考え方です。

この時、

(シャープ自身は意識していなかったとしても、)

市場そのものの値動きに対して、

―シャープは『市場ポートフォリオ』と呼びます。―

特定の銘柄が、

どのような振れ幅(変動幅)で反応するのか?

たとえば仮に、

というように、

市場そのものに対する『感応度』は異なります。

この、

「市場感応度」と呼ばれる物差し β(ベータ)を創置したのがウィリアム・シャープの功績でした。

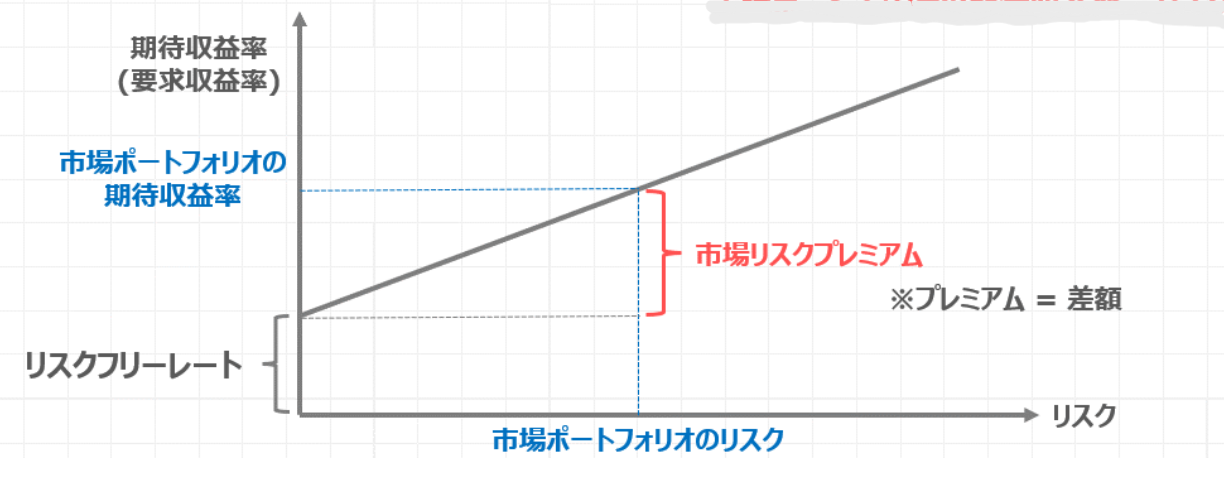

こんなグラフ、見られたことありませんか?

これが「資本資産価格モデル」の概念図です。

カンさん。

なんか理屈っぽい話ばっかりしてるけれど、上の図表の、青で書いてある「市場ポートフォリオのリスク」っていうの、簡単に分かる!

具体的にはS&P500とか、先進国株式(MSCI コクサイ指数)とかの、リスクの大きさ(そして期待リターンの大きさ)を指すんでしょ?

あっ、はい。概念としてはその通りです。

それは、1950年代、60年代時点では、

ほとんど誰も、市場自体を「投資対象」として認識していなかった、という事実です。

「マーケット」自体は昔からありました。

日々計測するための「市場平均」という名の指標(=指数)も、ずっと存在していました。

しかし、今となっては信じられないかもしれませんが、

上記マーコウィッツとシャープの取り組みと理論体系の構築は、インデックスファンドという製品の発想の源になっているのです。

二人は1990年に揃って、

ノーベル経済学賞を受賞しました。

授賞理由は、

「資産形成の安全性を高めるための一般理論形成を称えて。」

でした。

続く・・)

カテゴリ:インデックス投資全般