米国では生命保険契約が売買されています(ライフセトルメントについて)

2024年1月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

アメリカでは、

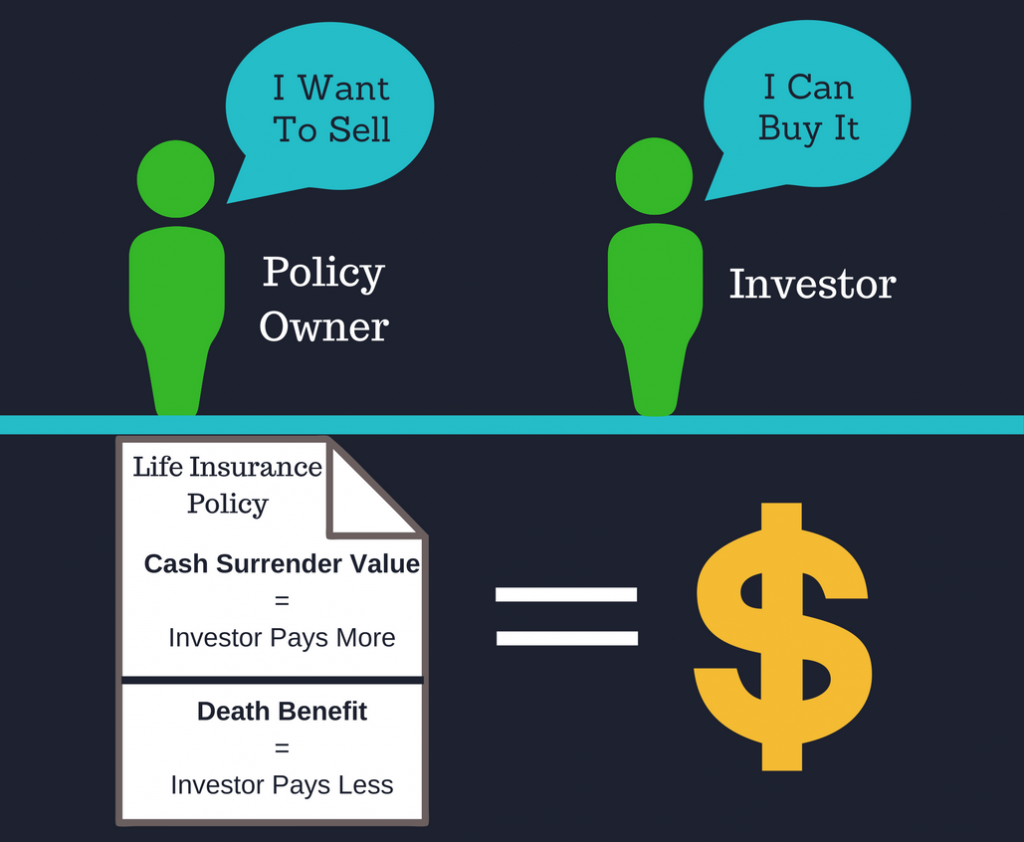

生命保険契約の『売買』が

実際に行われています。

これを「ライフセトルメント」と呼びます。

たとえば、

わたしが1億円の保険金額の

『生命保険』に入っているとしましょう。

わたしが生きているうちに、

第三者(投資家)に売却できる仕組みを云います。

(※ ちなみに日本では、このようなことは出来ません)

以下、仮の例ですが・・。

互いの合意が得られれば、生命保険という名の商品の「売買」が成立します(もちろん、間に金融サービス会社が介在しますが。)

アメリカでは

『生命保険契約』という商品に対して、

数多の売り手、買い手が存在するため、

保険契約を売買する『マーケット』が厚みを持って成立しているのです。

『解約返戻金』をもらうっていうチョイスもあるじゃない。」

はい、それはそうです。

しかし、保険会社に解約を申し出て、

「解約返戻金」を受け取るより、

市場(マーケット)で保険契約そのものを売却したほうが、より高く売れるという現実があります(あくまで米国での話ですが・・)

厚みがあるマーケットが存在するとはそういうこと。

たとえば、自分が保有する『終身保険』を(自分が元気なうちに)解約する・・、

これはすなわち、

商品の提供元である会社(生命保険会社)に、自身が保有する商品を下取りしてもらうことであり、マーケット価格に比べると安く買い叩かれるということでもあります。

当ブログでは再三、有価証券と保険商品の比較を行っていますが、保険商品には、不特定多数の人々が集い、売り買いができる『マーケット』が存在しません。

他方、株式や債券や投資信託の『価格』を決めるのは市場(マーケット)です。

数多の投資家が売り買いする結果として発生する時価(Price)に、当然ながら商品の提供元は関与できません。

ところで、仮にわたし(55歳)が

1億円の生命保険に入っていて、

わたしの保険契約そのものを

あなたは果たして6000万円で買いますか?

ちょっと微妙?

(おそらく、ですが)わたしはまだまだ長く生きる可能性が高いです。

では、

わたしが今年75歳ならどうでしょう?

7000万円なら買いますか?

少しほの暗い話になりますが、

「買い取る側」としては、

保険契約の売り手(わたし)の『精査』を行って、

たとえば、

〇 病歴や職歴や、過去10年分の健康診断の詳細情報

などのデータから、

『ワタシがあと何年くらい生きそうか・・』を数値化し、インフレ率も考慮し、

売買成立後の

買い手側の「保険料の負担(それがあるなら)」も加味して、

適正な【買い取り額】を算出するわけです。

わたしは今年スタートしたNISAを契機に、貯蓄する、投資するというお金のニーズの『大きな流れ』が、保険から有価証券に移行すると考えます。(これは物事の必然であると考えます。)

少し冷たく聞こえるかもしれませんが、

わたしは日本でも『ライフセトルメント』を導入することに賛成です。

〇 参照サイト

野村総合研究所 『生命保険流通市場とライフセトルメント投資』

1000万円の終身保険に加入しているAさんが長生きして93歳で死亡。妻90歳時に1000万円が入ってくるが(それは)果たして意味のあるお金なのか🤔

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) July 12, 2023

それより、金額は少なくなっても70歳とか75歳で終身保険を解約して2人が元気なうちに(Aさんも生きてる❗️)楽しく使ったほうがよほど意味があると思う☺️

カテゴリ:お金の摩訶不思議