長期の積み立て戦略は長期の取り崩し戦略とつながっています

2023年12月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

これから積立投資を始める人は、

自分が60歳とか65歳まで、

ハラハラどきどきする『積み立て』を果たして続けられるかしら?と、不安でいっぱいのことでしょう。

その後のことなんて、ちょっと考えられそうにありません。

そのあと?

はい、いきなりで恐縮ですが、

あなたが思い描く「投資と付き合う期間」は、実際のところ2倍程度に膨らんでしまいそうなのです。

えっ!?

恐縮です・・、

個人の資産形成では、

『長期で資金を積み上げる』は、

前半部分のお仕事に過ぎないためです。

えっ!?

後半部分では、

『長期で資金を取り崩す』作業が(はるか彼方で)待っています。

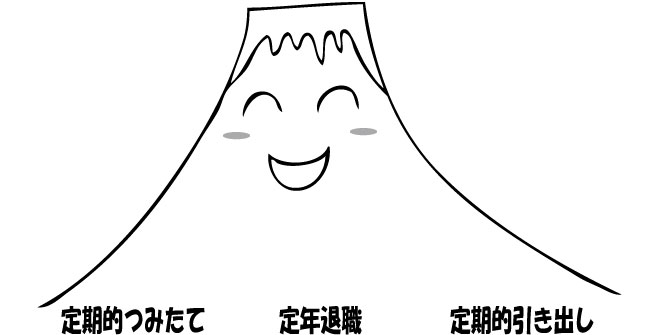

イラストにするとこんな感じ。

65歳まで「積み立て」を続けるのもタイヘンですが、

その後、規則的に『取り崩し』を続けていくのも(また)タイヘン。

人生の前半は、時間を売って資産を積む。

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) December 1, 2023

人生の後半は、資産を売って時間を買う。

投資信託の積立と取崩しは一本の道で🛤️繋がっているのです☺️

本当は、お一人で「ふたつの違った仕事」をしないといけないのですが、

長年染み付いた資産の『積み上げ』という行為から離れられず、70歳になっても73歳になっても、お金を増やす気満々の人が多いのが現状です。

本当は、道を上る(積み上げ)も楽し、

下る(取り崩し)も楽し、なのです。

それに、リタイアすれば、投資信託を解約して楽しくお金を使っていかないと、お金をたくさん持ったまま死ぬことになってしまいます。

「どこかで舵を切らないと!」という

個人のマネー事情(思い)を汲み取ったのが SBI証券 でした。

同社は他の金融機関に先駆け、

『投資信託・定期売却サービス』を開始しました。

(これは歴史に残る画期的サービスと云えます)

長期の積み立て戦略と

長期の取り崩し戦略を、

まさに鏡の『表と裏』と認識できたからこそ、

積み立て時の

自動引き落とし+自動積み立ての「利便性」を、

投資信託の売却という行為にも導入しようとしたのでしょう。

このような知的インフラを、あなたはうまく活用する必要があります。

先日ようやく総資産が5000万円の大台に乗りました!

定期売却サービスもいいけど、やっぱり6000万円位あったほうがより安心ですよね?

フム。

でも、もし資産がホントに6000万円に増えたら・・?

と思うかもしれませんよ。

お金を増やす(欲望)には、食欲と同じ常習性があります。

手元にお金が600万円あっても、

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) November 10, 2023

2000万円あっても、

3億円あっても、

人はお金が足りないと感じています。

どこかできっぱり割り切らないと、(一度きりの人生の中で)お金と時間の『バランス』が決定的に崩れてしまうかもしれません。

時間 < お金

最後に、SBI証券の『投資信託・定期売却サービス』が改良されるようです。

<速報>

— とんかつ@インデックス投資 (@tonkatsu_index) December 15, 2023

SBI証券さん

・「クレカ積立の上限5万→10万」を検討

・「定率売却」機能が追加される模様

素晴らしい。ぜひお願いしたい。 pic.twitter.com/JAbi2ERJsH

(定率売却もできるようになる模様。)

サービスインフラはどんどん進化していきます。

あなたの意識はどうですか?

カテゴリ:つみたて投資, リタイアメント・資産の取り崩し