「なんちゃってアクティブ」に要注意!(日経新聞記事『新NISA成長枠の投資信託、玉石混交の「石」多く』より)

2023年12月12日

こんにちは。

投資信託クリニックの カン・チュンド です。

インデックス運用とアクティブ運用・・。

両者は互いが意識し合い、牽制し合いながらも、切磋琢磨する存在です。

インデックス運用とアクティブ運用の比較の教科書のような記事が以下です。

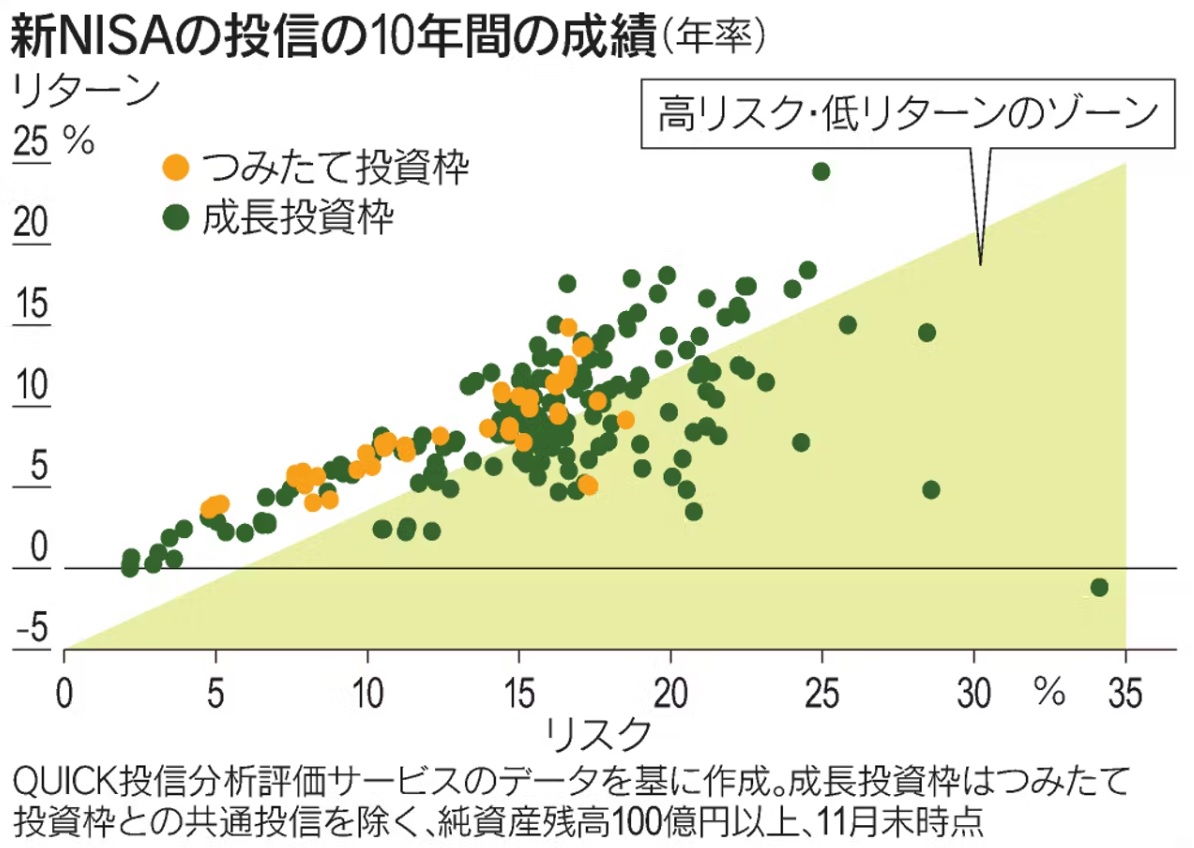

こちらの記事内で掲載されている「グラフ」が

多くを物語ってくれます。

画像元:日本経済新聞社

(実は)上記は、

新NISAにおける

「つみたて投資枠」と「成長投資枠」に当てはまる投資信託の、過去10年のリスクとリターンを散布図です。

⇒ ほとんどがインデックスファンドです。

⇒ およそ8割がアクティブファンドです。

従って

リスク・リターンの分布が

好対照になるのは当然でしょう。

たとえば、

その中から選べば、

『平均』を上回る資産運用は可能なはず!

という議論がありますが、

それは(そんなに単純なものでは)ありません。

なぜなら

記事内にある通り、

『過去の成績は将来を保証しない』ためです。

例えば新NISAの国内株投信で

11月末まで10年間のリターンがもっとも大きかった

「DIAM新興市場日本株ファンド」。

過去3年をみると年率リターンはマイナス3.2%で、

配当込み東証株価指数(TOPIX)のプラス13.3%を大幅に下回った。

10年という長い時間スパンで、

コンスタントに

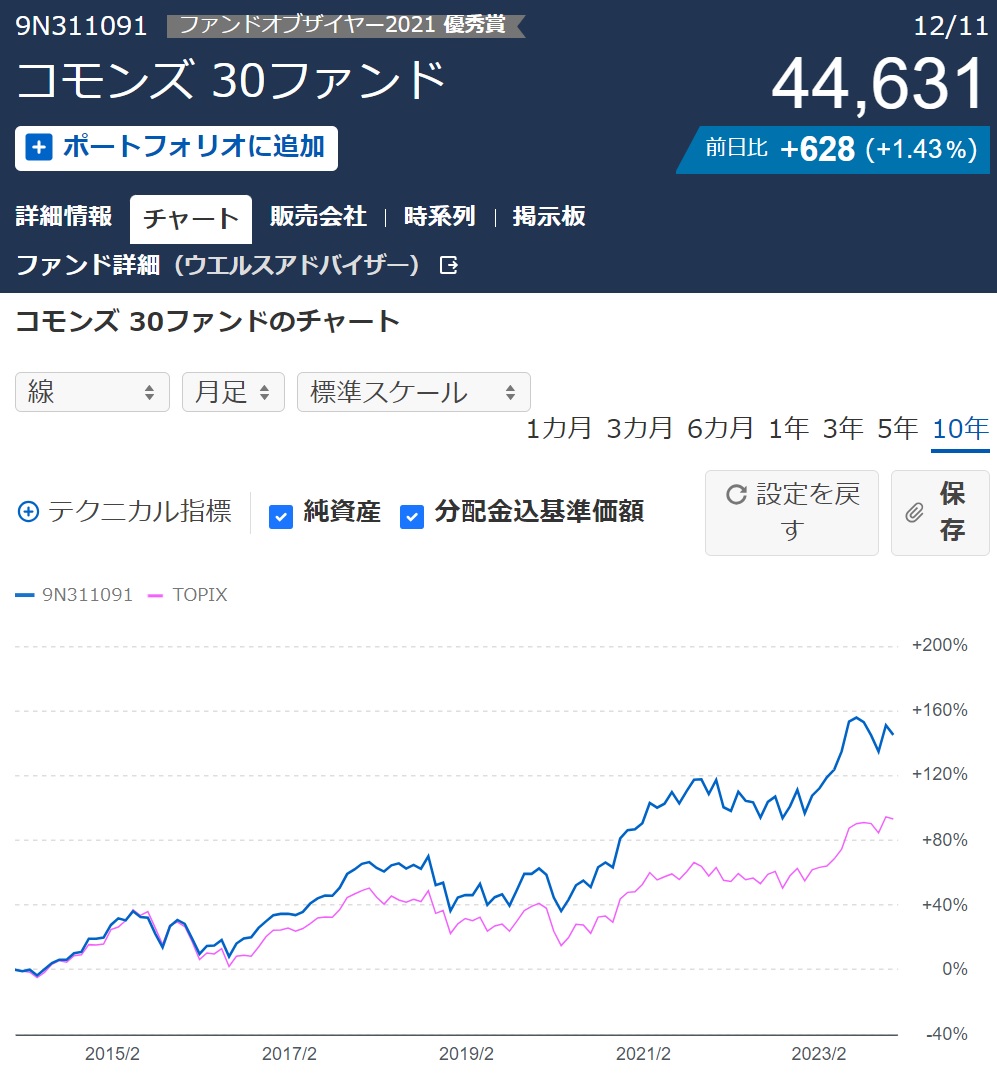

市場平均を上回る成績を上げ続けているファンドは、

わたしの脳内にすぐに浮かんでくるのは

『コモンズ30』くらいです。

画像元:ヤフーファイナンス

アクティブ型のファンドの『変質』は静かに起こります。

市場平均を大きく上回る成績を上げたこと自体が、

(運用の)変質のきっかけになってしまう点でしょう。

急激な資金流入によって、

機動的な運用を行うのが難しくなる。

結果、ファンドが保有する『銘柄数』が

どんどん増えてしまう例は、

わたし自身何度も見てきています。

『ひふみ投信』組み入れ銘柄数が300超え🥺

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) October 13, 2023

【307銘柄】(2023年9月末)

←23年8月末 302銘柄 ← 20年1月末 237銘柄 ← 18年1月末 213銘柄 ← 16年1月末122銘柄 ← 14年1月末 87銘柄 ← 12年1月末 56銘柄 ← 2010年1月末 37銘柄

また、

株式市場のトレンドが変わり、

マーケットを牽引する銘柄の種類が変わることで、

その運用チームなり、

ファンドマネージャーなりが得意としてきた運用スタイルと、市場の変容の仕方が噛み合わなくなるケースもあります。

日経新聞の上記記事内で衝撃的なのは以下の一文です。

S&Pダウ・ジョーンズ・インデックス社によると、2022年までの10年間でアクティブ型が市場平均に勝った比率は日本で18%、米国で9%だ。

思ったより高いハードルなのですね、

市場平均に勝ち続ける(例えば10年間)というのは・・。

また上記記事では、

「なんちゃってアクティブ」についても

指摘しています。

組み入れ銘柄が

インデックス型投信とあまり変わらないのに、

信託報酬などのコストだけが高い投信の存在もある。

いわゆる「疑似アクティブ」「なんちゃってアクティブ」だ。

今、冷汗を掻いている運用担当者の人、おられます?

ほんらい、アクティブファンドは、

「銘柄発掘」というロマンを追う運用手法であるはず。

『上位の組み入れ銘柄』を比べた場合に

インデックスファンドと全然顔ぶれが違うよね。

というのは、

別におかしなことではありません。

むしろ、

アクティブ色を出していると評価されるべきでしょう。

ところが、

運用会社内の『評価軸』が

私たち素人にはちょっと理解しがたい部分があるようです。

運用担当者は

市場平均との比較で負け方が激しいと

社内での評価が大きく下がるため、

銘柄の組み入れ比率を

市場全体の時価総額の構成比と似たものにすることもよく見られる。

ちょっと悲しい事実ですね。

『新NISA』のスタートに伴い、

成長投資枠内でアクティブ型の投資信託を物色したい人は、

何よりこの

「なんちゃってアクティブ」のファンドに注意すべきでしょう。

チェックの仕方は記事内の指摘通りです。

その『構成比率』が

インデックス型のファンドと似通っていないかどうかをしっかり見定めるのです。

(まずは「月次レポート」の『上位組入れ銘柄』を見るところからスタートしましょう!)

カテゴリ:インデックス投資全般, 投資信託あれこれ