新NISA、5年かけて乗り換えるのも試練の道?

2023年11月24日

こんにちは。

投資信託クリニックの カン・チュンド です。

NISAにお金を入れる!

「で、どのくらいのペースで?」

と悩まれている人も多いことでしょう。

たとえば、

年360万円×5年で埋めるのが正解』とか、

YouTubeなどの言説で見かけますが、

「あなたのケース」によって、

正解か正解でないかは分かれると思います。

今日は、

【新NISAへの入金のメインが

『乗り換え資金』であるケース】です。

この場合、

NISAを、

年360万円(月30万円)で埋めていくのは 正解 だと思います。

なぜなら、

その『資金』は

新たに投資するお金ではなく、

〇 特定口座で

投資商品を1500万円持つ多田さん(仮名)

多田さんは来年50歳になりますが、

正直なところ、2024年の1月はじめに、

特定口座で持つ

1500万円相当の投資商品を一度に「売って」

すぐに1500万円相当、

新NISAでファンドを一度に「買う」ことができれば、一番いいと思っています。

『引っ越し』が一度で済むため。

ちなみに

多田さんは投資を始めて14年目のベテランです。

資産の『お引っ越し』とは?

Bという口座に移し替えること。

より具体的に云えば、

当該ケースでは、

B 課税されない口座に移し替えること。

です。

これって基本、トクなことですね。

厳密にいえば、

課税される口座で持つ資産を売却する際、

(利益に対して)税金がかかりますから、

課税されない口座に移し替える『資産ベース』は減りますが、それでも基本は居場所を移すということです。

仮に、

一度に売る、

一度に買う、

をしても、

すでに持っているリスク資産を「別の口座」に移すだけですから、

リスクを上乗せすることでも、

べつに大胆な行為でもありません。

(税金の負担分を除けば、)単なる『引っ越し』です。

なにより、

多田さんの仕事量が少なくて済みます。

でも、

新NISAの問題は?

一度に引っ越しが出来ないことでしょう。

多田さんの場合、

(最低でも)5年がかりの引っ越しとなります。

乗り換え資金 月25万円 × 60ヶ月

多田さんには ↑

従前から行っている『純粋な積立金額』月5万円があります。

これは新NISAでも続けます。

それ以外の月25万円、

もしくは年間300万円分を、

特定口座(1500万円分)から新NISAに移し替えるわけです。

上図に従えば、

何度も何度も

→ 非課税口座で「ファンド」を買い付ける

「引っ越し」を繰り返すことになります。

冒頭で、

「乗り換え資金」がメインの場合は、

年360万円(月30万円)で埋めていくのは正解です。

と言及しましたが、

それでもこの「5年の月日」は、

そこそこ『試練の道』になる可能性があります。

たとえば、です。

課税口座の資産を

「新NISA」に乗り換えていく際に、

5年という年月の中で、

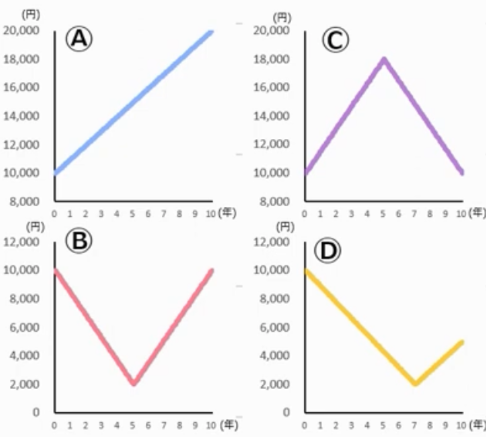

図表Aのように、

ファンド価格がどんどん上がりながら「乗り換える」って、いったいどんな心持ちになるのでしょうか?

「高く」売りながら、← イヤではないですね

「高く」買う。 ← 割り切るしかないですね

でも、もしかすると、

図Aのケースだと、

ファンド価格が上がるのをもっと実感できたのに・・。

と思うかもしれません。

では 図表Bのように、

5年の間、特定口座内のファンド価格が推移したら・・

それはそのまま、

新NISA内での

ファンド価格の推移を表すことになります。

※「乗り換え」のタイムラグを極力発生させなかった場合。

「新NISA口座」で買っていくほうをイメージすれば、

図表Bのケースは、大きく価格が下がった時にも買えるから、「よし!」と思えるかもしれませんが、

特定口座内のファンドを売るのは(気持ち的に)けっこうツラくないですか?

なるだけ大きく資金を積んでいく。

これは

理屈としては『正しいこと』だと分かっていても、

5年間の資産価格のアップダウンに対して、

果たしてあなたが鋼のハートで対処できるのか。

ここが新NISAへの『乗り換え』の試金石なのです。

続いて、図表のCはどうでしょう?

これもけっこうシビア。

前半はファンド価格が上がる中での乗り換えですが、

後半はどんどん価格が下がっていきます。

鋼のハートで「乗り換え」に徹することが出来ますか?

そして、

図表Dです。

これはツラいですね。

たとえば乗り換えの前は

1500万円の原資(特定口座)があって、

頑張って5年かけて(24年→28年)乗り換えを行ってきたのに、

以下、多田さんご年齢

25年 51歳

26年 52歳

27年 53歳

28年 54歳

ちょうど2028年末、54歳時に、

ファンドの評価額が1100万円だった。

ということも、

可能性としてゼロではありません。

もちろん、

上記A~Dのファンド価格のイメージは、

ちょっと極端な例です。

しかし、あり得ないとは言い切れません。

返す返す、

新NISAへの「乗り換えタスク」の難しさは

5年という月日の長さにあります。

5年とは?

「誕生日」を5回迎える年月です。

決して短くはありません。

ちなみに、

上記でご紹介した多田さんは

来年(24年)50歳。

25年 51歳

26年 52歳

27年 53歳

28年 54歳

新規の積立資金 月5万円 × 60ヶ月

乗り換え資金 月25万円 × 60ヶ月

で、

2028年末(54歳)に無事、

新NISAへの入金「1800万円分」(新規の積立分含む)を終えたときに、

仮に『含み損』が発生していて、

ファンドの評価額が

1500万円とか1400万円になっている・・

とあなたは言い切れますか?

そして多田さんの場合、

もしも、その「含み損」が解消するのに3年かかれば、57歳(2031年)になります。

万一、「含み損」の解消に5年かかれば、そのとき 59歳(2033年)に。

30年 56歳

31年 57歳

32年 58歳

33年 59歳

新NISAへの『入金計画』をシビアに検証すれば、

新NISAに資金を入れ始めるのは「55歳」くらいが上限になるのではないでしょうか。

なぜなら「5年」をかけて入金をし続けた結果、

ファンド価格がもしも下落しており、

そこから、含み損を解消するのに、万が一「5年」かかれば「64歳」になってしまうためです。

リタイアを控えて、

たとえば、新NISAの資産が1600万円。

でも含み損が200万円です。

という状態は精神的にきついとわたしは思います。

最後に、新NISAへの乗り換えの『5年間』が、

どんな5年になるのかを今、

正確に言い当てられる人はいないはずです。

少しシビアな5年を想定して『乗り換え』を粛々と行っていきましょう。