8資産均等型ファンドはリタイア時の『上がり』の道具になり得る?

2023年11月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

「eMAXIS Slim バランス(8資産均等型)」をはじめとした、8資産均等型ファンドは、

みな同じくらい、信じていない。

という『特徴』を持っています。

俗にバランス型ファンドは『初心者向け』のツールと解されますが、それはちょっと舌足らずではないでしょうか。

バランス型ファンド、

特に『8資産均等型』は

これからリタイアを迎える人の、

わたしが長年お付き合いがある友田さん(仮名)を

「具体例」として挙げてみましょう。

友田さんは

個別株、投資信託、外国債券、ワンルームマンションなど、

20年前は実にさまざまな形態の資産をお持ちでした。

不定期に面談を重ねる中で、

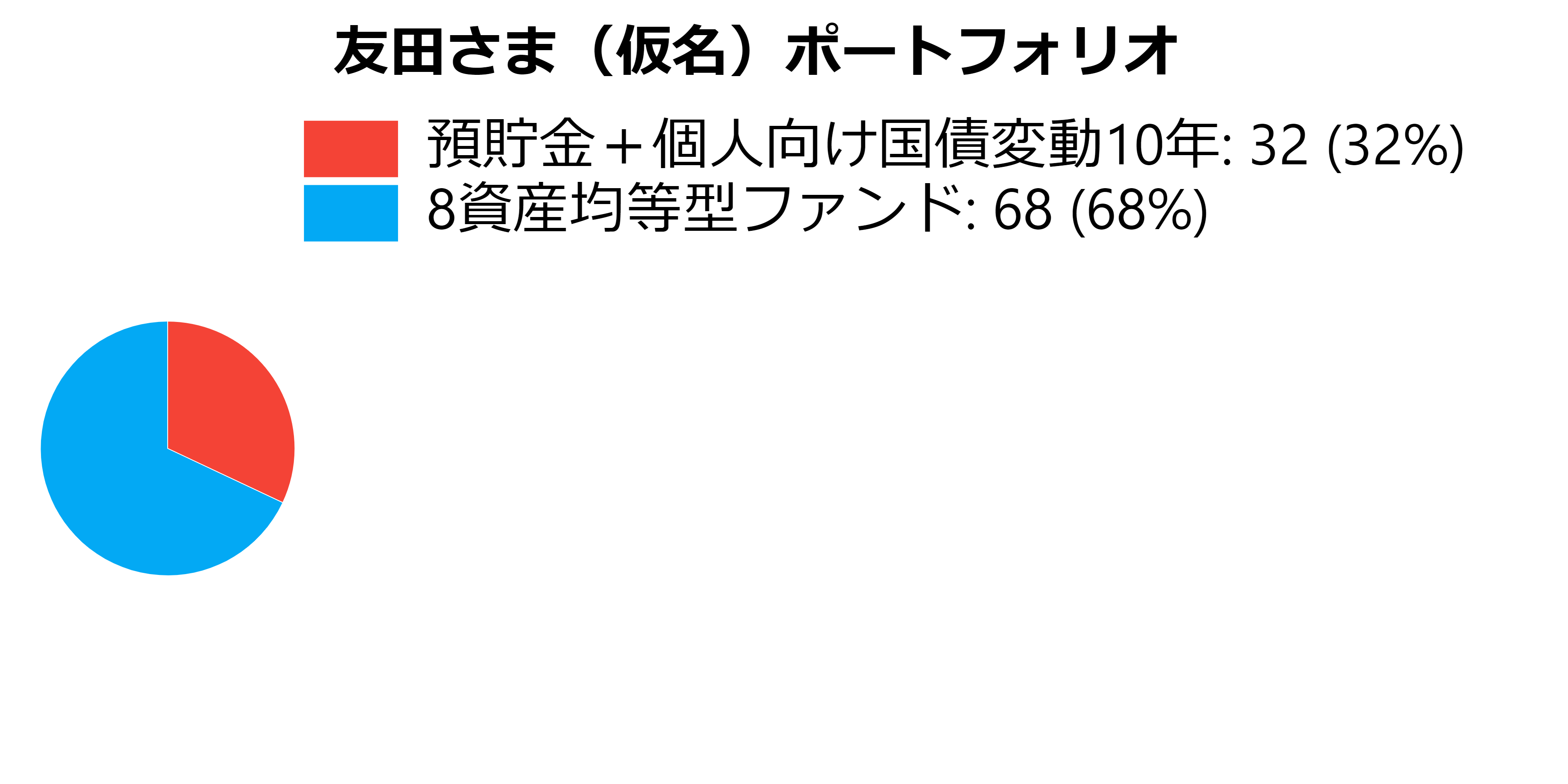

ETFを中心としたポートフォリオに組み替えられ、その後リタイアメントを機に、8資産均等型の投資信託と、

預貯金+個人向け国債変動10年という、

超シンプルなご資産体制に移行されました。

リタイア後、『資産を取り崩す生活』が始まったわけですが、

リスク資産は8資産均等の投資信託のみとなり、

「取り崩しがほんとうに楽。」

とおっしゃっています。

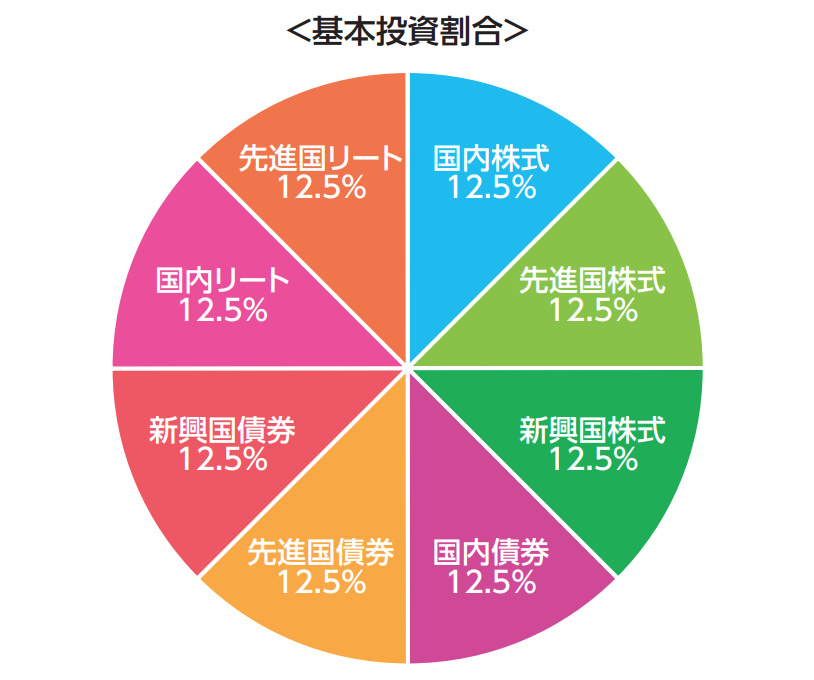

ところで、上記ポートフォリオ、

友田さんは毎年1月に、

トータル資産(預貯金等+投資信託)の 3.5% を、

その年の「生活費充当」のために取り崩しています。

正確にいえば、

毎年1月に、

ずれた『資産配分』がおおよそ

に戻るよう、

トータル資産からの

資産の取り崩しを行っているのです。

加えて7月には、取り崩しを伴わない、純粋なリ・バランスのみを実施しています。

毎年1月に年1回「取り崩し」というスケジュールです。

老後の生活に入る人にとって大切なのは

より高いリターンを実現することではなく、

適切なリスクの管理法を実践することです。

金融市場の変わり様は「不規則」であり、

どの国・地域の

どの資産が(来年)有利になるかは分からない。

この、ゼロベースでの『無知の知』を自覚し、

自分の感情、自身の予測の触発によって

特定の「投資対象」を買い増したり、解約したりすることがないよう、

どうでしょう?

上記資産配分を見れば、

どの投資対象にも味方していない。

と実感しませんか。

一見単純そうに見えて、

高度な良識を要する戦略だとわたしは思います。

最後に、数多の投資スタイルを試されてきて、

最終「バランスファンド」に辿り着くことを

当クリニックでは『ブーメラン現象』と呼んでいます。

カテゴリ:バランスファンド, リタイアメント・資産の取り崩し